原油市场要闻:美欧对俄制裁升级 150万桶/日供应面临中断风险

一、核心事件:美欧对俄制裁升级,150万桶/日供应面临中断风险

10月23日,美国对俄罗斯两大石油巨头——俄罗斯石油公司(Rosneft)与卢克石油(Lukoil)实施全面制裁,这两家企业合计占俄罗斯原油出口量的近50%,日产量达220万桶。制裁直接冲击印度炼油厂采购链,其每日150万桶俄油进口可能阶段性撤出市场,迫使全球炼厂转向中东、拉美竞价采购,加剧供应端紧张预期。

同日欧盟跟进出台新制裁方案,宣布2027年起全面禁止俄罗斯液化天然气进口,将俄油价格上限下调至47.6美元/桶,并首次将加密货币平台纳入制裁以阻断俄能源收入规避渠道。对此俄罗斯总统普京回应称,全球市场需数年才能替代俄石油供应,制裁将直接推升油价,同时警告对俄境内目标打击将引发“压倒性”回应。

二、市场反应:油价创六个月最大单日涨幅,多指标释放趋紧信号

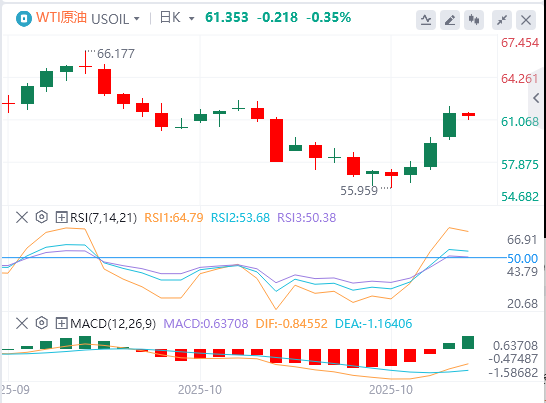

受制裁消息催化,国际油价23日上演暴力反弹,WTI12月原油期货收涨5.62%至61.79美元/桶,布伦特12月合约涨5.43%至65.99美元/桶,均创下6月中旬以来最大单日涨幅及10月8日以来最高收盘价。中东阿布扎比Murban原油期货涨幅更达6.62%,报68.97美元/桶,反映区域供应紧张预期升温。

市场结构同步出现转向信号:布伦特原油近月与次月合约的即期价差升至67美分,较前一日近乎翻倍,重回“现货溢价”结构,显示短期供应趋紧;期权市场看涨偏度指标转为买权偏好,能源股同步走强,标普500能源板块涨1.3%,瓦莱罗能源因炼油利润改善大涨7%。

三、供需博弈:短期扰动与长期过剩的天平之争

1.短期支撑:库存下降与地缘风险共振

美国EIA数据显示,上周原油库存意外减少96.1万桶,远超市场预期的增加120万桶,汽油、馏分油库存同步下降,印证炼油需求回暖。叠加美俄取消布达佩斯会谈、俄军启动战略核力量演习等地缘摩擦升级,短期供应扰动成为油价反弹核心推力。

2.长期压力:过剩格局未根本扭转

国际能源署(IEA)仍维持2025年全球原油供需盈余183万桶/日的判断,且警示明年供应过剩或扩大至400万桶/日。供应端,OPEC+10月已增产13.7万桶/日,科威特石油部长表态称将“必要时进一步取消减产”,美国亦推进开放沿海与阿拉斯加保护区开采,长期供应增量明确。

四、政策应对与机构展望:60-70美元区间震荡成共识

OPEC+已释放维稳信号,科威特石油部长明确表示将通过增产应对潜在短缺,市场预计11月OPEC+可能额外增产13.7万桶/日。俄罗斯则通过“亚洲买家替代”策略缓冲制裁冲击,当前海运原油出货量仍处于29个月高位,纳亚拉能源等合作炼厂或成为出口保留渠道。

机构对后市分歧聚焦于制裁实际影响:凯投宏观认为制裁或使2026年市场陷入短缺,瑞银则维持60-70美元区间判断,强调美洲供应增长与OPEC+增产潜力可对冲短期扰动。荷兰国际集团指出,制裁效果取决于印度进口替代进度,若中国承接部分俄油,过剩压力可能快速回归。

五、明日焦点:中美经贸磋商与通胀数据的双重考验

市场将密切关注10月24日开启的中美马来西亚经贸磋商,若释放贸易缓和信号,可能提振原油需求预期。同时,美国9月CPI数据与10月PMI数据将影响美联储政策预期,若通胀超预期回落,降息预期升温或进一步支撑风险资产价格,为油价提供额外动能。

(亚汇网编辑:章天)