2025年10月24日操盘必读:影响外汇市场的利好与利空消息集锦

一、美元:利好利空交织,CPI成关键裁判

利好因素

避险需求升温:美俄取消布达佩斯会谈、俄军启动战略核力量演习,叠加美国对俄罗斯石油公司(Rosneft)与卢克石油实施全面制裁,地缘风险推升避险资金流入美元。美元指数已从96.21低位反弹至99一线,短线维持中性偏强格局。

通胀预期支撑:市场预计美国9月CPI同比将升至3.1%(前值2.9%),月率0.4%,核心通胀年率持稳3.1%。若数据超预期,可能削弱美联储激进降息预期,为美元提供动能。

经济数据滞后缓冲:美国政府停摆导致非农等关键数据延迟发布,短期掩盖经济疲软信号,使美元暂获喘息空间。

利空因素

降息预期根深蒂固:CME美联储观察显示,10月降息25个基点概率仍达97.3%,12月累计降息50个基点概率95.5%。市场对宽松周期的定价未根本逆转,压制美元上行高度。

美债收益率信号背离:美债收益率持续下行,反映投资者押注劳动力市场降温将主导货币政策,与美元短期反弹形成矛盾,暗示多头动能可能衰减。

二、欧系货币:欧元承压、英镑挣扎,利空主导格局

欧元(EUR/USD)

利空主导:欧元区经济疲软持续,市场定价12月欧洲央行降息概率升至65%,政策差对欧元形成压制。技术面显示欧元已跌破1.16关键关口,1.1537支撑位面临考验。

微弱利好:欧元区核心通胀边际回落,且1.1542的10月低点形成技术支撑,尚未触发系统性止损盘。

英镑(GBP/USD)

利空集中:英国CPI数据不及预期,整体与核心通胀均低于市场预期,加剧英国央行降息预期,OIS定价明年一季度降息概率升至58%。美元走强叠加脱欧后续谈判不确定性,英镑连续五日下跌至1.3340附近。

利好缺失:英国经济暂无亮点数据支撑,劳动力市场疲弱进一步削弱英镑吸引力,短期缺乏反弹催化剂。

三、商品货币:澳元承压,加元受油价提振

澳元(AUD/USD)

利空凸显:澳联储维持3.60%利率不变,但9月失业率升至4.5%,10月消费者信心跌至12个月低点,市场预期降息窗口或在2026年打开。澳元在0.65下方防御,0.6440支撑位承压。

利好有限:中国央行连续两日净投放流动性,10月已投放4000亿元买断式逆回购,适度宽松预期对澳元形成微弱支撑,但难以抵消内部经济压力。

加元(USD/CAD)

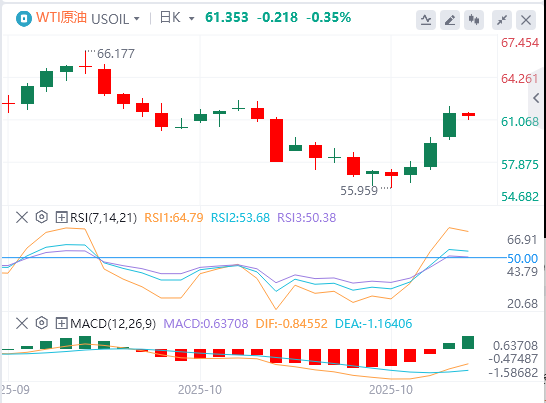

利好驱动:美国对俄油制裁引发油价暴力反弹,WTI原油涨5.62%至61.79美元/桶,布伦特原油突破65美元,提振加元能源货币属性。

利空对冲:加拿大央行降息预期与美加利差收窄逻辑仍在,限制加元反弹幅度,汇价维持1.39-1.40区间震荡。

四、日元:政策宽松预期主导,利空难逆转

利空核心:日本新首相拟推出13.9万亿日元经济刺激计划,市场预期财政与货币“双宽松”组合,日元持续走弱。美元/日元已从150反弹至152.50,逼近153.30前高。

潜在利好:153关口附近日本央行干预风险上升,若出现口头或实际干预,可能引发日元短线回调,但难以改变长期弱势。

五、明日关键数据与事件预警

美国9月CPI数据(20:30):市场焦点中的焦点,若同比超3.1%,美元或测试99.56阻力;若低于预期,降息预期升温将打压美元,利好非美货币。

中美马来西亚经贸磋商:若释放贸易缓和信号,可能提振商品货币需求;若摩擦升级,将加剧避险情绪,强化美元、日元吸引力。

欧元区10月PMI初值:若数据进一步疲软,欧元或跌破1.15支撑;超预期则可能触发短线修复行情。

(亚汇网编辑:章天)