港股早报:脑洞科技出售1.53万股Nebius股份 总代价1500万港元(2025/10/30)

热点聚焦

10月30日,脑洞科技(02203.HK)发布公告,2025年10月29日,公司于公开市场以总代价约190万美元(相当于约1500万港元)(不包括交易成本)出售合共1.53万股iu股份。

港股公司要闻

六福集团(00590.HK)遭ilchtrItratioalIvtorLL减持63.5万股

10

2025-10-30

重磅!因重阳节港股休市 10月30日恢复交易

一、市场核心提示:因重阳节休市,10月30日恢复交易

10月29日,港股市场因重阳节假期休市一天,南北向交易同步关闭。在此之前的10月28日,港股市场呈现“板块分化、成交活跃”的特征:恒生指数收报19129点,上涨129点或0.7%;恒生科技指数微涨0.2%,收于3924点;大市成交

2025-10-29

港股早报:亮晴控股联手日本制药公司及新加坡商业生物科技公司 5000万港元合资进军香港及亚太抗衰老市场(2025/10/28)

热点聚焦

10月28日,亮晴控股(08603.HK)发布公告,2025年10月27日,公司与该等合资伙伴(即合资伙伴I及合资伙伴II)订立合资协议,据此,订约各方同意于中国香港成立合资公司,注册资本为5000万港元。成立后,合资公司将由公司、合资伙伴I及合资伙伴II分别拥有75%、20%

2025-10-28

港股早报:赛力斯10月27日起招股 发售价将不高于每股131.50港元(2025/10/27)

热点聚焦

10月27日,赛力斯(09927.HK)发布公告,公司拟全球发售1.002亿股H股(视乎发售量调整权及超额配股权行使与否而定),中国香港发售股份1002万股,国际发售股份9018万股;2025年10月27日至10月31日招股,预期定价日为11月3日;发售价将不高于每股H股131.50港元,

2025-10-27

港股早报:叶氏化工集团拟收购北京信诺海博石化60%股权 初步对价2.88亿元(2025/10/24)

热点聚焦

10月24日,叶氏化工集团(00408.HK)发布公告,2025年10月24日(于联交所交易时段前),买方(叶氏清源管理(深圳)有限公司,公司间接全资附属公司)、卖方(即张国瑞先生及刘青女士)、目标公司及外商独资企业签订收购协议,据此,卖方已有条件同意出售销售股

2025-10-24

港股早报:基石药业-B首席执行官兼执行董事杨建新及高级管理层新增购买100万股(2025/10/23)

热点聚焦

10月23日,基石药业-(02616.HK)发布公告,公司已获首席执行官、研发总裁兼执行董事杨建新博士及高级管理层告知,彼等于2025年10月20日至10月22日以个人资金在公开市场上合共购买100万股股份,其中杨博士购买了70万股股份。此次近期购买延续了杨博士一贯的坚定

2025-10-23

港股早报:老铺黄金拟折让4.5%配售371.18万股新H股 总筹27.19亿港元(2025/10/22)

热点聚焦

10月22日,老铺黄金(06181.HK)发布公告,2025年10月21日,公司与配售代理(即摩根士丹利及高盛)订立配售协议,据此,配售代理已有条件及单独(而非共同或共同及单独)同意作为公司代理尽力促使合共不少于六名承配人按照配售协议所载条款并在其条件规限下购买

2025-10-22

今日南向资金买卖十大成交榜(2025/10/21)

亚汇网实时数据统计:截至10月21日收盘,阿里巴巴-W(09988)、中芯国际(00981)、泡泡玛特(09992)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、泡泡玛特(09992)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿里

2025-10-22

港股各大机构最新研报(2025/10/21)

一、中信证券(06030.HK):中信证券国际为CITLiitd发行的1030万美元和1.2亿港元票据提供

中信证券(06030.HK)发布公告,公司境外全资子公司中信证券国际有限公司(以下简称中信证券国际)的附属公司CITLiitd(以下简称发行人或被人)于2022年3月29日设立境外中期票据

2025-10-21

港股早报:第一太平Maynilad股份定价已厘定为15菲律宾披索(2025/10/21)

热点聚焦

10月21日,第一太平(00142.HK)发布公告,有关建议分拆ayilad(其为集团的菲律宾联号公司)及于菲律宾证券交易所上市。ayilad股份的定价已于2025年10月20日(交易时段后)厘定为15菲律宾披索(相等于约0.26美元或2.01港元)。招股章程的最终版本连同最终发售价

2025-10-21

港股早报:八马茶业拟全球发售900万股H股 预计10月28日上市(2025/10/20)

热点聚焦

10月20日,八马茶业(06980.HK)发布公告,公司拟全球发售900万股H股,中国香港发售股份90万股,国际发售股份810万股;2025年10月20日至10月23日招股,预期定价日为10月24日;发售价为每股发售股份45.00-50.00港元,每手买卖单位为100股,华泰国际、农银国际及

2025-10-20

今日南向资金买卖十大成交榜(2025/10/17)

亚汇网实时数据统计:截至10月17日收盘,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-10-17

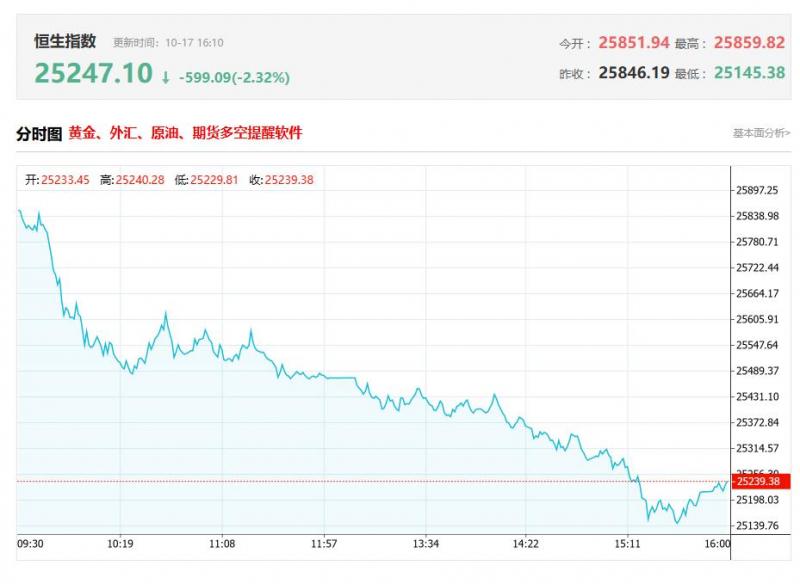

港股收评:单边下挫!恒科指大跌4%,科技金融齐跌,半导体军工齐挫,金银首饰股逆势上涨

港股收盘行情:

香港恒生指数10月17日(周五)收盘下跌641.41点,跌幅2.48%,报25247.1点;

香港恒生科技指数10月17日(周五)收盘下跌243.18点,跌幅4.05%,报5760.38点;

国企指数10月17日(周五)收盘下跌247.49点,跌幅2.67%,报9011.97点;

红筹

2025-10-17

港股各大机构最新研报(2025/10/17)

一、麦格理:上调京东健康(06618)目标价至74.57港元维持“跑赢大市”评级

麦格理发布研报称,上调京东健康(06618)目标价20%,从62.14港元升至74.57港元,维持“跑赢大市”的投资评级。麦格理对该公司盈利预测保持不变。麦格理预计,京东健康2025年第三季度趋势良好

2025-10-17

今日港股行情投行追踪:华泰证券 AI算力链业绩延续兑现;运营商预计稳健增长

一、交银国际:9月新增人民币贷款/社融基本符合预期银行板块防御属性突出

交银国际研报指,9月新增人民币贷款为1.29万亿元,基本符合万得市场预期,同比少增3000亿元,主要来自票据融资。9月新增社融为3.53万亿元,略好于万得市场平均预期,同比少增2297亿元。1增速为7.

2025-10-17

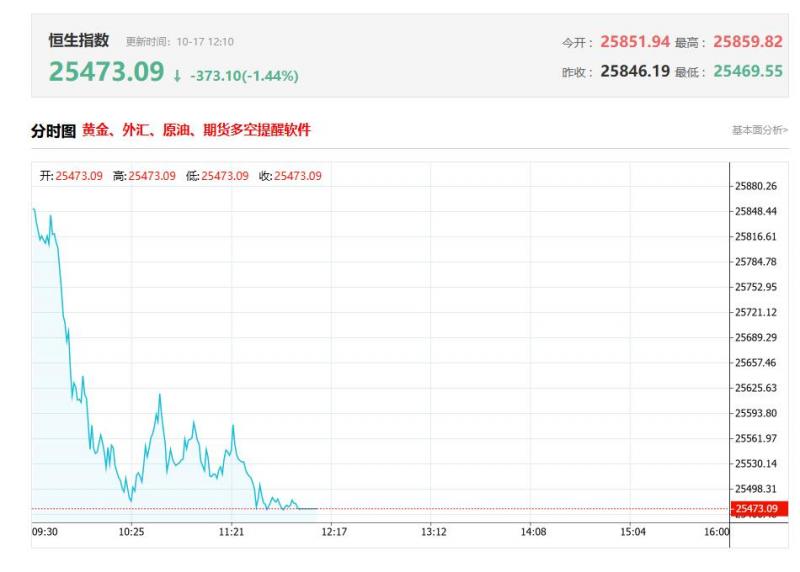

港股午评:恒科指大跌2.8%失守6000点,科技股弱势,半导体、光伏板块跌幅明显

上午盘面:

港股上午盘三大指数再度下挫,恒生科技指数跌幅最大,午间收跌2.81%失守6000点且刷新近期调整新低,恒生指数、国企指数分别下跌1.61%及1.67%,恒指跌超400点报25472点,市场情绪表现低迷。盘面上,作为市场风向标的大型科技股集体走低大市承压明显,其中,百

2025-10-17

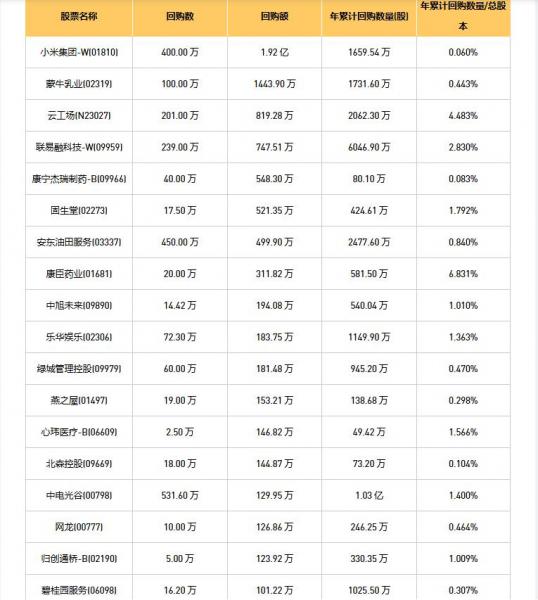

今日港股最新回购股份公司一览(2025/10/17)

10月17日港股回购概况:

方正控股(00418)、摩比发展(00947)、网龙(00777)、希玛眼科(03309)、VITAOYIT'L(00345)、蒙牛乳业(02319)、信利国际(00732)、固生堂(02273)、归创通桥-(02190)、碧桂园服务(06098)、天福(06868)、普华和顺(01358)、燕之

2025-10-17

港股早报:正力新能拟配售合共4592.1万股新H股 总筹5.04亿港元(2025/10/17)

热点聚焦

10月17日,正力新能(03677.HK)发布公告,2025年10月17日(交易时段前),公司与独家配售代理(即中信证券)订立配售协议,据此,独家配售代理已同意作为公司的代理,尽最大努力促使不少于六名承配人根据配售协议所载的条款和条件,以每股H股10.98港元的配售价

2025-10-17

今日南向资金买卖十大成交榜(2025/10/16)

亚汇网实时数据统计:截至10月16日收盘,阿里巴巴-W(09988)、小米集团﹣W(01810)、中芯国际(00981)居港股通(沪)成交前三,小米集团﹣W(01810)、阿里巴巴-W(09988)、中芯国际(00981)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-10-17

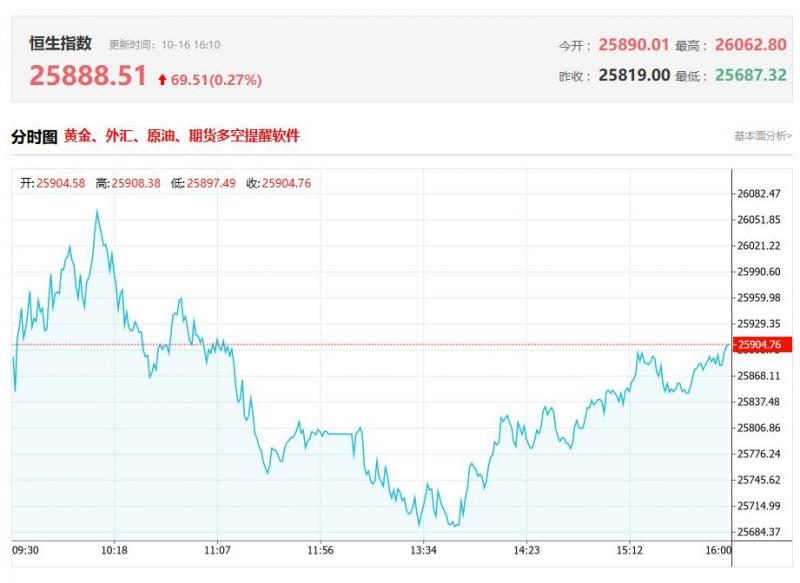

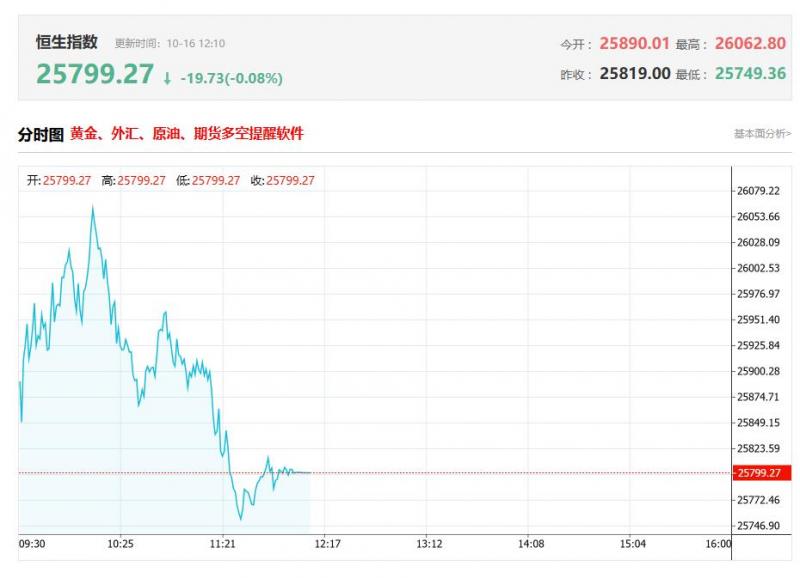

港股收评:恒指微跌0.09%,科技股弱势,内银股活跃,教育股大涨

港股收盘行情:

香港恒生指数10月16日(周四)收盘下跌22.09点,跌幅0.09%,报25888.51点;

香港恒生科技指数10月16日(周四)收盘下跌71.71点,跌幅1.18%,报6003.56点;

国企指数10月16日(周四)收盘上涨8.55点,涨幅0.09%,报9259.46点;

红筹指数10

2025-10-17

港股各大机构最新研报(2025/10/16)

一、浙商证券:维持思摩尔国际(06969.HK)“买入”评级看好后续在各国放量

浙商证券发布研报称,维持思摩尔国际(06969.HK)“买入”评级,预计25-27年实现营收141.75亿元、166.89亿元、194.95亿元,同比增长+20.14%、+17.73%、+16.81%,实现归母净利润10.80亿元、19.34

2025-10-17

今日港股行情投行追踪:华泰证券:3Q25多数建筑同比降幅或收窄,部分材料周期拐点渐近

一、华泰证券:3Q25多数建筑同比降幅或收窄,部分材料周期拐点渐近

华泰证券预计:1)建筑:3Q资金、投资面表现相对平淡,收入确认或较2Q无明显改善,但3Q24低基数下同比降幅或多数收敛;2)消费建材:工程端压力仍在,存量零售品类销售或维持相对景气;3)水泥a玻璃:3

2025-10-17

港股午评:三大指数齐跌,科技股普跌,基建类股回撤,教育股逆势扬升

上午盘面:

港股上午盘三大指数集体下跌,未能延续昨日强势反弹行情。截止午盘,恒生科技指数跌幅最大,午间收跌1.36%,恒生指数、国企指分别下跌0.43%及0.23%。盘面上,大型科技股全线下跌拖累大市走低,其中,小米跌3%,百度跌2%,美团、京东、网易、腾讯跌超1%,阿里

2025-10-17

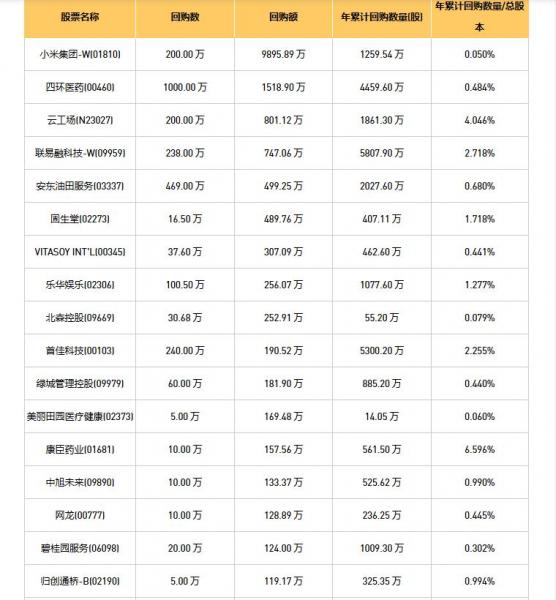

今日港股最新回购股份公司一览(2025/10/16)

10月16日港股回购概况:

中国恒有源集团(08128)、方正控股(00418)、摩比发展(00947)、永安国际(00289)、天福(06868)、心玮医疗-(06609)、VITAOYIT'L(00345)、力鸿检验(01586)、信利国际(00732)、晨讯科技(02000)、网龙(00777)、归创通桥-(02190

2025-10-16

港股早报:国富氢能拟配售合共最多240.54万股 总筹1.166亿港元(2025/10/16)

热点聚焦

10月16日,国富氢能(02582.HK)发布公告,2025年10月16日,公司与配售代理(即麦格理)订立配售协议,据此,配售代理则有条件同意按竭尽所能基准,以每股配售股份48.47港元的配售价,促成承配人认购合共最多240.54万股配售股份。

配售价每股配售股份48.47

2025-10-16