花旗:中国生物制药收购礼新医药为业界首宗“中国对中国”并购 评级“买入”

花旗发布研报称,中国生物制药(01177)收购礼新医药将进一步扩展中生制药创新产品线。该行指,礼新医药拥宝贵创新产品线,包括已授权默沙东的L-299(D-1/VGF)、已授权阿斯利康的L-305(GRC5DADC)、L-108(CCR8单抗)及L-302(CLD18.2ADC)。该行亦认为交易是中国制药业一个

2025-07-16

中金:重视集运板块高股息标的配置价值 看好中远海能等

中金发布研报称,供给决定长周期方向,需求决定弹性。重视集运板块高股息标的配置价值,高分红比例民企短期(下半年亚洲和内贸旺季)和长期(小船供给少)逻辑均有利,中远海控(01919)资产负债表提供支撑,看好供需边际改善的油运旺季弹性,看好中远海能(01138)、招商轮船

2025-07-16

里昂:泡泡玛特中期业绩料胜预期 维持“跑赢大市”评级

里昂发布研报称,相信同店销售的韧性是支持公司股价的关键,维持泡泡玛特(09992)“跑赢大市”评级和目标价300港元,相当于未来12个月预测市盈率27倍及动态市盈率1倍。泡泡玛特预期上半年收入同比增长不低于200%,溢利(不包括未完成统计的金融工具的公允价值变动损益)或同比

2025-07-16

花旗:升恒安国际目标价至22.3港元 卫生巾业务仍然受压

花旗发布研报称,预期恒安国际(01044)上半年收入将下跌1%,净利润则料录高个位数字跌幅。由于下半年或会因低基数而有所改善,导致全年销售和盈利持平。该行维持集团“中性”评级,目标价由22.1港元升至22.3港元。该行预计恒安第二季的表现按季仍然疲弱,虽然纸巾的销售和利润

2025-07-16

高盛:预计京东健康(06618)第二季营收稳健 维持“买入”评级

高盛发布研报称,展望京东健康(06618)今年第二季,预计其营收稳健,同时保持严谨支出,维持该股“买入”评级,反映京东健康在药房及医疗服务领域的强势地位与营收可见度。高盛认为,京东健康正迅速在一线城市(如广州、北京)快速建设前置仓。截至今年上半年,京东健康已在全国建

2025-07-16

今日南向资金买卖十大成交榜(2025/7/16)

亚汇网实时数据统计:截至7月16日收盘,阿里巴巴-W(09988)、国泰君安国际(01788)、泡泡玛特(09992)居港股通(沪)成交前三,阿里巴巴﹣W(09988)、腾讯控股(00700)、泡泡玛特(09992)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元)

阿

2025-07-16

港股各大机构最新研报(2025/7/16)

一、美银证券:泡泡玛特(09992.HK)中期业绩胜预期列为首选股目标价一举调升至370港元

美银证券发布研报称,将泡泡玛特(09992.HK)今明两年非国际财务报告准则(o-IFR)净利润预测上调47%及44%,目标价由275港元大幅调升至370港元,认为风险回报水平吸引。该行称,泡泡

2025-07-16

大摩:升泡泡玛特(09992)目标价至365港元 料股价短期创新高

摩根士丹利发布研报称,大摩将泡泡玛特(09992)目标价由302港元上调至365港元,评级“增持”,预测第三季收入增幅达150%至160%,将2025至2027年收入及净利预测上调19%至23%及32%至34%。大摩目前预测泡泡玛特2025年收入及盈利将分别增长140%及210%。泡泡玛特发盈喜,预料上半年收

2025-07-16

浦银国际:首予蓝思科技(06613)“买入”评级 新一轮创新周期催化成长机遇

浦银国际发布研报称,蓝思科技(06613)新一轮创新周期催化成长机遇,首次覆盖,予“买入”评级,港股目标价23.3港元,潜在升幅25.2%。浦银国际指,目前,蓝思A股2025年市盈率为23.1倍,港股市盈率为17.3倍,估值具吸引力,并采用分部加总估值法对蓝思进行估值,分别给予蓝思2025

2025-07-16

里昂:升赣锋锂业(01772)目标价至25港元 重申“持有”评级

里昂发布研报称,根据赣锋锂业(01772)发出的盈利预告,按中位数估算,第二季净亏损达到6900万元。该行认为,宏观利淡因素仍然存在,上游价格前景仍然暗淡,但市场情绪已从更多的供应限制中得到改善。该行将赣锋锂业目标价由18港元上调至25港元,重申“持有”评级。

2025-07-16

花旗:降华润电力(00836)目标价至22.5港元 料今年火电产量同比跌1%

花旗发布研报称,将华润电力(00836)今年的火电产量,由之前预测的同比增4%下调至跌1%,并将其2025至2027年净利润预测下调6%,目标价降2.2%,由23港元下调至至22.5港元,维持“买入”评级,指目前股息回报6.3厘属吸引水平。该行预计,华润电力上半年净利润将同比上升1.6%至95.11

2025-07-16

今日港股行情投行追踪:中金料下半年端侧AI多终端落地及逐步下沉 部分环节渐进式升级将引领消费电子行业成长

一、交银国际:当前港股创新药板块估值仍具吸引力

交银国际认为,当前港股创新药板块估值仍具吸引力:1)头部创新药企的前瞻市销率与熊市以来的历史均值基本持平,虽略高于美股可比公司、但营收增长预期亦远高于后者;2)目前港股龙头收入达峰时的市销率约3倍,个别公司

2025-07-16

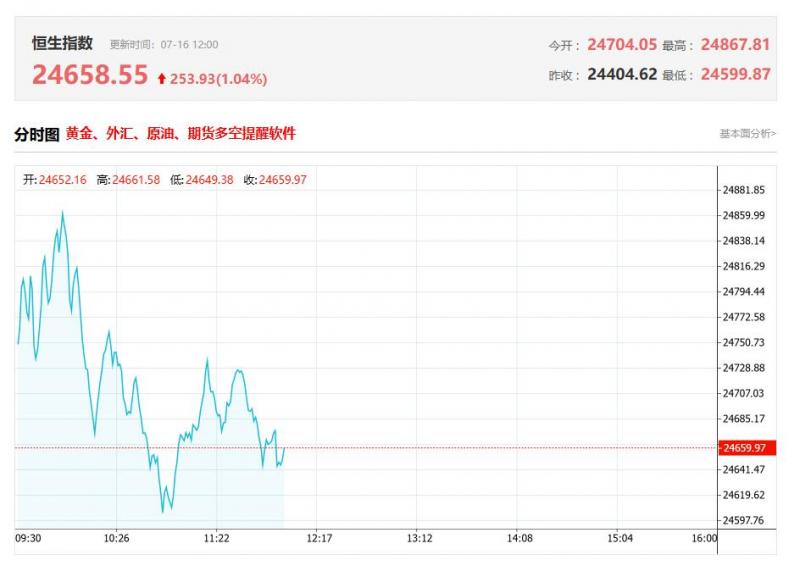

港股午评:三大指数齐涨创阶段新高,科技股普涨,金融股低迷

上午盘面:

港股上午盘三大指数齐涨,均刷新4月初以来新高。恒生指数涨0.28%,国企指数、恒生科技指数分别上涨0.38%及0.61%,市场情绪相对活跃。盘面上,大型科技股集体上涨但多股呈现高开回落行情,尤其是百度盘初涨近5%,午间涨幅收窄至不足2%,阿里巴巴涨1.67%,京东

2025-07-16

中金:升中国生物制药(01177)目标价至7.6港元 维持“跑赢行业”评级

中金发布研报称,维持中国生物制药(01177)盈利预测不变和“跑赢行业”评级,当前股价交易于29.0/26.1倍2025/2026年/,考虑板块估值中枢上行,上调目标价26.7%到7.6港元,对应34.6/31.1倍2025/2026年/,隐含19.3%上行空间。7月15日晚,公司公告将以总对价9.5092亿美元收购礼新医

2025-07-16

中金:升泡泡玛特(09992)目标价至330港元 评级“跑赢行业”

中金发布研报称,考虑到泡泡玛特(09992)I全球热度提升、品类多点开花,规模效应提升,上调25/26年经调整净利润预测30%/30%至97.3/123.5亿元,现价对应25/26年34.6x/26.8x经调整市盈率。综合考虑盈利预测调整和新消费板块估值逐步消化,予“跑赢行业”评级,上调目标价6.5%至330

2025-07-16

中金:升泡泡玛特目标价至330港元 评级“跑赢行业”

中金发布研报称,考虑到泡泡玛特(09992)I全球热度提升、品类多点开花,规模效应提升,上调25/26年经调整净利润预测30%/30%至97.3/123.5亿元,现价对应25/26年34.6x/26.8x经调整市盈率。综合考虑盈利预测调整和新消费板块估值逐步消化,予“跑赢行业”评级,上调目标价6.5%至3

2025-07-16

中金:医渡科技(02158)AI医疗业务持续推进 维持“跑赢行业”评级

中金发布研报称,随着行业需求回暖、AI战略聚焦,医渡科技(02158)有望推动AI解决方案在医疗行业的扎实落地,并支撑自身业绩的稳健增长。保持其2026财年的收入和归母净利润预测基本不变;引入2027财年业绩预测:预计收入为8.7亿元,预计归母净利润为411万元,维持跑赢行业评级。

2025-07-16

中金:维持安踏体育(02020)目标价120.92港元 维持“跑赢行业”评级

中金发布研报称,维持安踏体育(02020)2025/26年预测4.81/5.42元不变,当前股价对应17/15倍2025/26年市盈率,维持跑赢行业评级和目标价120.92港元不变,对应23/20倍2025/26年市盈率,较当前股价有35%的上行空间。公司公告2025年第二季度营运情况:安踏品牌、FILA品牌流水分别同

2025-07-16

里昂:维持舜宇光学科技(02382)“跑赢大市”评级 目标价88.7港元

里昂发布研报称,舜宇光学科技(02382)旗下公司与内地碳化硅材料龙头企业和中微半导体签署合作协议,基于内地IC设备,启动AR眼镜和iC在微纳光学领域的合作。该行认为,此举将加强舜宇光学在AR眼镜领域的技术储备和竞争力。里昂维持舜宇“跑赢大市”评级,目标价88.7港元。报告指

2025-07-16

中金:医渡科技AI医疗业务持续推进 维持“跑赢行业”评级

中金发布研报称,随着行业需求回暖、AI战略聚焦,医渡科技(02158)有望推动AI解决方案在医疗行业的扎实落地,并支撑自身业绩的稳健增长。保持其2026财年的收入和归母净利润预测基本不变;引入2027财年业绩预测:预计收入为8.7亿元,预计归母净利润为411万元,维持跑赢行业评级

2025-07-16

中金:升中国生物制药目标价至7.6港元 维持“跑赢行业”评级

中金发布研报称,维持中国生物制药(01177)盈利预测不变和“跑赢行业”评级,当前股价交易于29.0/26.1倍2025/2026年/,考虑板块估值中枢上行,上调目标价26.7%到7.6港元,对应34.6/31.1倍2025/2026年/,隐含19.3%上行空间。7月15日晚,公司公告将以总对价9.5092亿美元收购礼新

2025-07-16

中金:维持安踏体育目标价120.92港元 维持“跑赢行业”评级

中金发布研报称,维持安踏体育(02020)2025/26年预测4.81/5.42元不变,当前股价对应17/15倍2025/26年市盈率,维持跑赢行业评级和目标价120.92港元不变,对应23/20倍2025/26年市盈率,较当前股价有35%的上行空间。公司公告2025年第二季度营运情况:安踏品牌、FILA品牌流水分别

2025-07-16

国泰海通:国外二轮车市场广阔 龙头雅迪控股(01585)、爱玛科技(603529.SH)全速发力

国泰海通发布研报称,摩托车是印度和东南亚国家重要交通工具,电踏车在欧洲和日本尤为流行。两轮车作为短距交通工具,以其方便快捷的特点受到客户的青睐。海外电动二轮车市场处于发展初期,各品牌积极布局,我国两大电动两轮车龙头雅迪控股(01585)、爱玛科技(603529.H)全速发力

2025-07-16

里昂:维持舜宇光学科技“跑赢大市”评级 目标价88.7港元

里昂发布研报称,舜宇光学科技(02382)旗下公司与内地碳化硅材料龙头企业和中微半导体签署合作协议,基于内地IC设备,启动AR眼镜和iC在微纳光学领域的合作。该行认为,此举将加强舜宇光学在AR眼镜领域的技术储备和竞争力。里昂维持舜宇“跑赢大市”评级,目标价88.7港元。报告

2025-07-16

建银国际:上调丘钛科技目标价至10.8港元 维持“中性”评级

建银国际发布研报称,丘钛科技(01478)稍前公布的盈利预喜料将强劲增长,但摄像头模组(CC)销售预计则表现平平。由于集团对CC的销售额趋于保守,但产品结构改善带来的毛利率提升以及联营公司利润份额的提高,使其更加稳健。因此,该行上调集团2025年盈测27%。同时上调目标价2

2025-07-16