大摩:降潍柴动力(02338)目标价至17.5港元 评级“增持”

摩根士丹利发布研报称,预期潍柴动力(02338,000338.Z)第二季度业绩疲弱,主要受液化天然气重型卡车(HDT)销售低迷拖累,但下半年有望逐步复苏,大缸径引擎(Larg-orgi)需求今年迄今保持稳健,全年指引不变。基于12倍2025年预期市盈率,将港股目标价下调8%至17.5港元,大致符合其8

2025-07-15

花旗:洛阳钼业中期净利润略逊预期 目标价11.2港元 予“买入”评级

花旗发布研报称,现予洛阳钼业(03993)目标价11.2港元及“买入”评级。洛阳钼业发盈喜,料上半年净利润介于82亿至91亿元人民币,同比增长51.4%至68%,相当于该行全年预测的61%至67%,但略低过该行预期。当中反映次季净利润同比增长27%至54%,按季增长8%至31%。公司表示,上半

2025-07-15

建银国际:升敏实集团(00425)目标至35.1港元 维持“跑赢大市”评级

建银国际发布研报称,敏实集团(00425)的盈利正进入强劲复苏轨道,海外业务重回增长。尽管内地市场短期竞争加剧,但该行对内地业务的扩张,以及全球汽车市场稳健前景仍持乐观预期。公司不仅在全球新能源车发展中占据优势地位,更积极探索人形机器人等新领域将目标价从24.5港元上

2025-07-15

大摩:料赣锋锂业(01772)第三季盈利承压 目标价14.3港元 予“减持”评级

摩根士丹利发布研报称,7月内地的计划锂产量增速持续超越需求增长。若江西宜春等地未见实质减产,近期价格反弹恐难持续,赣锋锂业(01772)第三季盈利仍可能承压。现予目标价14.3港元及“减持”评级。该行称,赣锋锂业料中期净亏损达3亿元至5.5亿人民币(下同),相较去年中期为净

2025-07-15

里昂:赣锋锂业次季业绩逊预期 评级“持有”

里昂发布研报称,维持赣锋锂业(01772)“持有”评级,目标价18港元。公司预料2025年上半年初步净亏损达3亿至5.5亿元人民币,对比去年同期亏损达7.6亿元人民币,按中位数估算,第二季净亏损达到6900万元人民币,较首季及去年同期的亏损3.56亿及3.21亿元人民币大幅收窄,逊于市

2025-07-15

大摩:洛阳钼业次季业绩预告符预期 评级“增持”

大摩发布研报称,洛阳钼业(03993)次季业绩预告符预期。公司预计上半年净利润为82亿至91亿人民币,同比增长51%至68%。这意味着第二季净利润为42.5亿至51.5亿人民币,同比增长27%至54%,中间值为47亿人民币,与该行预期基本一致。管理层将强劲的利润增长归因于铜钴价格和铜销量

2025-07-15

今日南向资金买卖十大成交榜(2025/7/15)

亚汇网实时数据统计:截至7月15日收盘,阿里巴巴-W(09988)、美团-W(03690)、腾讯控股(00700)居港股通(沪)成交前三,阿里巴巴﹣W(09988)、腾讯控股(00700)、美团-W(03690)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元)

阿里巴巴-W

2025-07-15

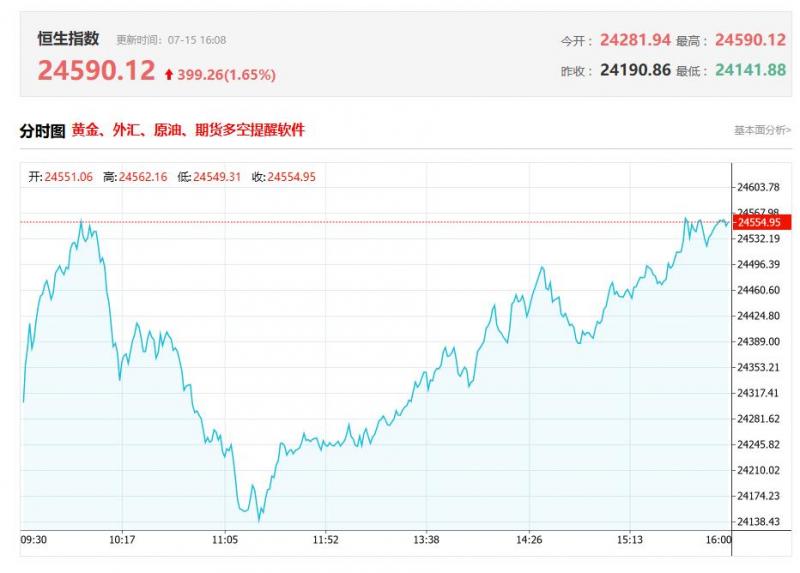

港股收评:午后强势拉升!科指大涨2.8%,科技股助力,大金融股分化

港股收盘行情:

香港恒生指数7月15日(周二)收盘上涨386.8点,涨幅1.6%,报24590.12点;

香港恒生科技指数7月15日(周二)收盘上涨147.79点,涨幅2.8%,报5431.29点;

国企指数7月15日(周二)收盘上涨144.36点,涨幅1.65%,报8877.1点;

红筹指数7

2025-07-15

港股各大机构最新研报(2025/7/15)

一、交银国际发布研报称,将康方生物(09926.HK)目标价由115港元升至140港元,维持“买入”评级

交银国际发布研报称,将康方生物(09926.HK)目标价由115港元升至140港元,维持“买入”评级。短期重点催化剂包括HAROi研究海外申报及完整数据公布;AK112-306研究在O2025

2025-07-15

中金:维持361度(01361)目标价5.62港元 评级“跑赢行业”

中金发布研报称,维持361度(01361)2025/26年预测0.64/0.72元不变,当前股价对应7.2/6.3倍2025/26年市盈率,维持跑赢行业评级和目标价5.62港元不变,对应8倍2025年市盈率,较当前股价有14%的上行空间。公司公告2025年第二季度营运情况:361度主品牌、童装线下流水同比增长均约10

2025-07-15

大摩:升中联重科目标价至5.2港元 料受惠于行业上升周期

摩根士丹利发布研报称,上调中联重科(01157)2025及2026年销售预测各1%,以反映国内行业上升周期向上所推动的土方机械及混凝土机械销售增长,但下调高空作业平台产品的销售预测;毛利率预测分别上调0.4、0.3及0.3个百分点,相应地将每股盈利预测上调4%、2%及1%。大摩预期,内

2025-07-15

大摩:中国神华次季盈利符预期 短期煤价或反弹 目标价38港元

摩根士丹利发布研报称,维持中国神华(01088)“增持”评级,目标价38港元。虽然国内煤炭供应充足可能限制价格反弹幅度,但价格改善及长期合同销量增加应有助于第三季维持稳健的盈利。同时,更高的股息支付和收益率为神华提供了另一个吸引投资者的角度。中国神华料上半年净利润

2025-07-15

今日港股行情投行追踪:创新成果正加速兑现 升先声药业(02096)目标价至14.5港元 重申“买入”评级

一、国证国际:2025年可再生资源电力消纳责任权重下发建议关注龙源电力(00916)及京能清洁能源(00579)

国证国际发布研报称,近日国家发改委及国家能源局印发《关于2025年可再生能源电力消纳责任权重及有关事项的通知》。在新能源电力市场背景下,本次通知的下发体现了

2025-07-15

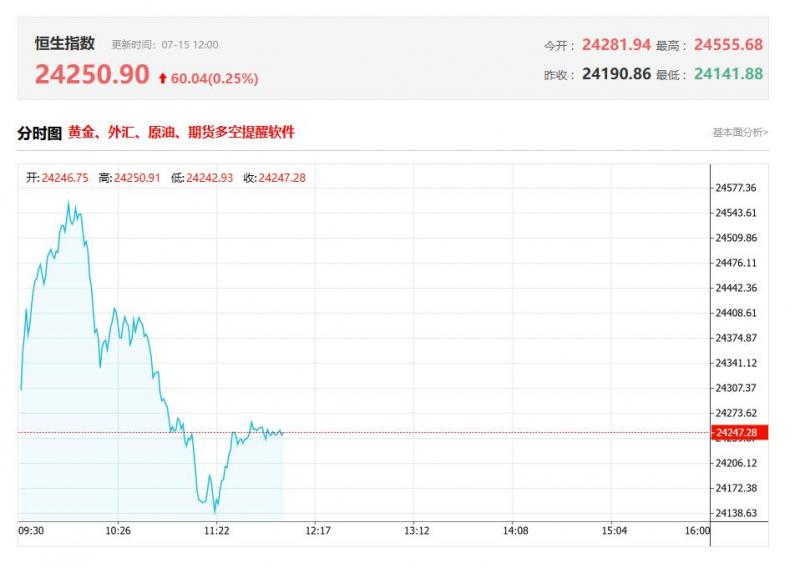

港股午评:冲高回落!恒指微涨0.2%,药品股继续活跃 大金融股多数低迷

上午盘面:

港股上午盘三大指数冲高回落明显,临近午盘曾一度转跌。恒生科技指数盘初曾冲高至2.2%,午间收涨0.41%,恒生指数、国企指数涨幅收窄至0.2%及0.1%,二者盘中均涨至1.5%。盘面上,大型科技股多数呈现上涨行情,其中,阿里巴巴、美团、快手涨超1%,百度、腾讯小

2025-07-15

瑞银:升科伦博泰生物-B(06990)ADC芦康沙妥珠单抗销售预测 上调目标价至452.8港元

瑞银发布研报称,同时看好科伦博泰生物-(06990)K410、K571、K535等其他ADC资产的长期增长空间,将其目标价从320.1港元上调至452.8港元,维持“买入”评级。瑞银称,科伦博泰与默沙东合作开发的靶向人滋养细胞表面抗原2(TRO2)抗体偶联药物(ADC)芦康沙妥珠单抗(ac-TT),预料将成

2025-07-15

大华继显:看好地平线机器人-W内地市场 首予“买入”评级

大华继显发布研报称,预测地平线机器人-W(09660)2025年至2027年销售年均复合增长率达57.5%,并预计该公司将于2028年实现盈亏平衡。大华首次覆盖该股,予“买入”评级,基于2027年企业价值与销售比率10.1倍,目标价为7.45港元。地平线机器人在中国内地拥有独特的软硬件整合能

2025-07-15

瑞银:创新成果正加速兑现 升先声药业(02096)目标价至14.5港元 重申“买入”评级

瑞银发布研究报告称,市场尚未充分反映先声药业(02096)的研发实力及创新药销售潜力。其创新成果正加速兑现——2024年获批两款新药,今年迄今再添两款,2026至2027年可能还有4款获批。该行预测先声药业2024至2029年收入及调整后净利润复合年增长率将分别达15.2%及18.3%,重申“

2025-07-15

瑞银:维持中国宏桥“买入”评级,目标价上调至21港元

瑞银发布研报,维持对中国宏桥(01378)的“买入”评级,并将目标价从16.5港元上调至21.0港元。瑞银上调中国宏桥目标价的原因包括:铝价前景强劲,2025年全年氧化铝和铝含税均价预估分别上调至2832元/吨、17699元/吨,该公司盈利有望保持稳健;派息率较高,约60%以上;更多投资

2025-07-15

富瑞:紫金矿业(02899)次季表现胜预期 目标价22.4港元 长期看好黄金及铜价走势

富瑞发布研报称,紫金矿业(02899)发盈喜预料上半年净利润将同比增长54%至232亿元人民币,超出市场预期,达到全年预测的约57%。当中第二季净利润预计为130亿元人民币,较今年第一季增长27%,富瑞预期主要受到期内黄金均价按季上升14.7%的推动,维持“买入”评级,目标价22.4港元

2025-07-15

花旗:中国神华(01088)上半年盈利符预期 评级“买入”

花旗发布研报称,中国神华(01088)发布上半年初步业绩,净利润料达256亿至276亿元人民币,同比下降15.8%至21.9%,占该行全年预测的51%至55%,占市场预测的50%至54%,净利润符合该行预期。2025年第二季的隐含净利润为122亿至142亿元人民币,同比下降5%至19%,按季则达下降9%至增

2025-07-15

瑞银:升科伦博泰生物-BADC芦康沙妥珠单抗销售预测 上调目标价至452.8港元

瑞银发布研报称,同时看好科伦博泰生物-(06990)K410、K571、K535等其他ADC资产的长期增长空间,将其目标价从320.1港元上调至452.8港元,维持“买入”评级。瑞银称,科伦博泰与默沙东合作开发的靶向人滋养细胞表面抗原2(TRO2)抗体偶联药物(ADC)芦康沙妥珠单抗(ac-TT),

2025-07-15

高盛:升药明康德目标价至85.5港元 评级“中性”

高盛发布研报称,将药明康德(02359)全年收入预测上调2.3%至440亿元,主要反映TID业务更强劲的增长;2025至27年每股盈利预测分别上调3.8%、4%及3.5%。H股目标价由74.9港元升至85.5港元;A股(603259.H)目标价由77.3元人民币升至82.4元人民币;予“中性”评级。该行料市场将对

2025-07-15

富瑞:紫金矿业次季表现胜预期 目标价22.4港元 长期看好黄金及铜价走势

富瑞发布研报称,紫金矿业(02899)发盈喜预料上半年净利润将同比增长54%至232亿元人民币,超出市场预期,达到全年预测的约57%。当中第二季净利润预计为130亿元人民币,较今年第一季增长27%,富瑞预期主要受到期内黄金均价按季上升14.7%的推动,维持“买入”评级,目标价22.4港

2025-07-15

花旗:中国神华上半年盈利符预期 评级“买入”

花旗发布研报称,中国神华(01088)发布上半年初步业绩,净利润料达256亿至276亿元人民币,同比下降15.8%至21.9%,占该行全年预测的51%至55%,占市场预测的50%至54%,净利润符合该行预期。2025年第二季的隐含净利润为122亿至142亿元人民币,同比下降5%至19%,按季则达下降9%至

2025-07-15

瑞银:创新成果正加速兑现 升先声药业目标价至14.5港元 重申“买入”评级

瑞银发布研究报告称,市场尚未充分反映先声药业(02096)的研发实力及创新药销售潜力。其创新成果正加速兑现——2024年获批两款新药,今年迄今再添两款,2026至2027年可能还有4款获批。该行预测先声药业2024至2029年收入及调整后净利润复合年增长率将分别达15.2%及18.3%,重申

2025-07-15