瑞银:升香港交易所(00388)目标价至430港元 维持“中性”评级

瑞银发布研报称,将香港交易所(00388)2025、2026及2027年的ADT预测分别上调14%、9%及8%,至2180亿港元、1850亿港元及2080亿港元每股盈利预测分别上调5%、2%及4%,至11.9港元、10.5港元及11.5港元。目标价由393港元升至430港元,维持“中性”评级。该行料港交所次季税后净利润(A

2025-07-17

瑞银:内地航空业下半年或面临票价下行风险 重申中国国航(00753)、中国东方航空有限公司(00670)“沽售”评级

瑞银发布研报称,中资航空股现价反映出市场对收益率反弹的过度乐观预期,提到中国航空业下半年面临票价下行风险,重申对中国国航(00753)及中国东方航空股份(00670)的“沽售”评级,目标价分别为3.2港元及1.8港元,看好春秋航空(601021.H)长期增长前景;认为中国民航信息网络(00

2025-07-17

今日港股行情投行追踪:看好创新药板块 选股至关重要 料内地商保创新药目录落地或为相关支付长期呈数十倍增长

一、交银国际:看好创新药板块选股至关重要料内地商保创新药目录落地或为相关支付长期呈数十倍增长

交银国际发布研报称,预计今年下半年开始,随着美国降息周期的开启,叠加创新药企现金流改善及多项政策红利释放,二级市场复苏对一级市场的正反馈效应将进一步增强,持续

2025-07-17

中金:维持同程旅行(00780)目标价23港元 评级“跑赢行业”

中金发布研报称,由于同程旅行(00780)公司有效控费,该行上调25年盈利预测2%至33亿元,维持26年盈利预测39亿元。该行维持跑赢行业评级和目标价23港元(对应15x/12x25和26o-IFR市盈率),上行空间为9%,公司目前交易于14x/11x25/26o-IFR/。2Q25该行预计集团收入同增10%至46.6亿元

2025-07-17

中金:维持美丽田园医疗健康目标价37港元 评级“跑赢行业”

中金发布研报称,维持美丽田园医疗健康(02373)25-26年净利润预测不变,当前股价对应25-26年扣非归母净利润口径下20/18x/。维持跑赢行业评级及目标价37港元,对应25-26年扣非归母净利润口径下26/23x/,有29%的上行空间。中金主要观点如下:预告1H25经调整净利润同增超33%公司

2025-07-17

中金:维持特步国际(01368)目标价6.9港元 评级“跑赢行业”

中金发布研报称,维持特步国际(01368)2025/26年预测0.50/0.55元不变,当前股价对应10/9倍2025/26年市盈率,维持跑赢行业评级和目标价6.90港元不变,对应13/12倍2025/26年市盈率,较当前股价有29%的上行空间。公司公布2025年第二季度营运情况:特步主品牌零售流水同比增长低单位

2025-07-17

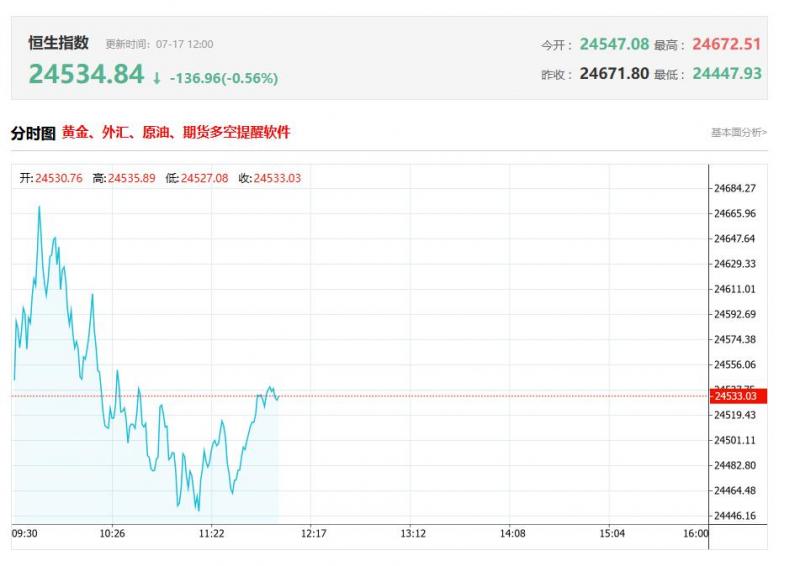

港股午评:恒指微涨0.07%,创新药大涨,“反内卷”板块再度活跃,餐饮类股走低

上午盘面:

港股上午盘三大指数呈震荡行情,恒生指数、国企指数分别微幅上涨0.07%及0.05%,恒生科技指数涨0.29%,市场情绪总体表现平稳。盘面上,权重科技股多数走低,其中,百度跌近4%,小米跌1.5%,阿里巴巴、京东、腾讯小幅下跌,美团则涨近2%,网易飘红;行业利好扎

2025-07-17

中金:升敏实集团(00425)目标价至30.5港元 评级“跑赢行业”

中金发布研报称,敏实集团(00425)欧洲及国内新能源销量增长亮眼,有望带动公司1H25电池盒业务营收高增,上调2025年/2026年净利润7%/5%至29/33.5亿元。当前股价对应9.4x/8.0x25/26/,维持跑赢行业评级,公司业绩弹性较大、新业务积极推进,该行上调目标价11%至30.5港元,对应11.

2025-07-17

中金:升敏实集团目标价至30.5港元 评级“跑赢行业”

中金发布研报称,敏实集团(00425)欧洲及国内新能源销量增长亮眼,有望带动公司1H25电池盒业务营收高增,上调2025年/2026年净利润7%/5%至29/33.5亿元。当前股价对应9.4x/8.0x25/26/,维持跑赢行业评级,公司业绩弹性较大、新业务积极推进,该行上调目标价11%至30.5港元,对应1

2025-07-17

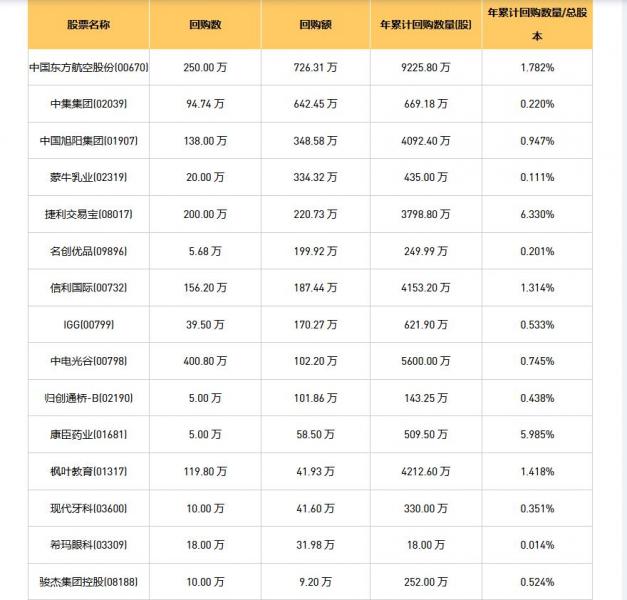

今日港股最新回购股份公司一览(2025/07/17)

07月17日港股回购概况:

现代牙科(03600)、蒙牛乳业(02319)、捷利交易宝(08017)、IGG(00799)、万咖壹联(01762)、中集集团(02039)、中电光谷(00798)、信利国际(00732)、友和集团(02347)、旭日企业(00393)、世界华文媒体(00685)、归创通桥-(02190)

2025-07-17

银河证券:行业景气叠加产品力重塑 茶百道(02555)业绩反转可期 首予“推荐”评级

中国银河证券发布研究报告,首次覆盖茶百道(02555),给予“推荐”评级。报告认为,考虑暑期消费旺季来临+公司强化新品研发a供应链能力+优化营销,茶百道2025年有望迎来业绩反转,且公司下沉市场和海外仍具有广阔开店空间。该行预计公司2025/2026/2027年归母净利润为9.2亿元/11.

2025-07-17

美银证券:泡泡玛特(09992)中期业绩胜预期 列为首选股 目标价一举调升至370港元

美银证券发布研报称,将泡泡玛特(09992)今明两年非国际财务报告准则(o-IFR)净利润预测上调47%及44%,目标价由275港元大幅调升至370港元,认为风险回报水平吸引。该行称,泡泡玛特持续加强全球化布局、I矩阵扩张及改善盈利能力,将继续为业务增长提供动能,维持“买入”评级,并

2025-07-17

花旗:降华润电力目标价至22.5港元 料今年火电产量同比跌1%

花旗发布研报称,将华润电力(00836)今年的火电产量,由之前预测的同比增4%下调至跌1%,并将其2025至2027年净利润预测下调6%,目标价降2.2%,由23港元下调至至22.5港元,维持“买入”评级,指目前股息回报6.3厘属吸引水平。该行预计,华润电力上半年净利润将同比上升1.6%至95.

2025-07-17

小摩:升泡泡玛特(09992)目标价至340港元 重申为行业首选

摩根大通发布研报称,上调泡泡玛特(09992)盈利预测,最新料2025全年收入及净利润分别达304亿及94亿元,2025至2027年收入及盈利年均复合增长率达23%及25%重申其为中国消费板块首选,将目标价由330港元上调至340港元,予“增持”评级。报告指,股份过去3及12个月已累计升60%及5.8

2025-07-17

里昂:升赣锋锂业目标价至25港元 重申“持有”评级

里昂发布研报称,根据赣锋锂业(01772)发出的盈利预告,按中位数估算,第二季净亏损达到6900万元。该行认为,宏观利淡因素仍然存在,上游价格前景仍然暗淡,但市场情绪已从更多的供应限制中得到改善。该行将赣锋锂业目标价由18港元上调至25港元,重申“持有”评级。

2025-07-17

大摩:中国生物制药收购礼新医药作价合理 予目标价4.9港元

摩根士丹利发布研报称,中国生物制药(01177)公布以5.01亿美元收购礼新医药(Laova)剩余95.09%股权,而早前公司已以1.42亿元人民币获得4.91%股权。该行认为交易定价合理,因Laova拥有多项后期管线,并已完成2项对外授权协议,这次收购将为中生制药带来多项技术平台,进一步强

2025-07-17

浦银国际:首予蓝思科技“买入”评级 新一轮创新周期催化成长机遇

浦银国际发布研报称,蓝思科技(06613)新一轮创新周期催化成长机遇,首次覆盖,予“买入”评级,港股目标价23.3港元,潜在升幅25.2%。浦银国际指,目前,蓝思A股2025年市盈率为23.1倍,港股市盈率为17.3倍,估值具吸引力,并采用分部加总估值法对蓝思进行估值,分别给予蓝思20

2025-07-17

大摩:升泡泡玛特目标价至365港元 料股价短期创新高

摩根士丹利发布研报称,大摩将泡泡玛特(09992)目标价由302港元上调至365港元,评级“增持”,预测第三季收入增幅达150%至160%,将2025至2027年收入及净利预测上调19%至23%及32%至34%。大摩目前预测泡泡玛特2025年收入及盈利将分别增长140%及210%。泡泡玛特发盈喜,预料上半年

2025-07-17

银河证券:行业景气叠加产品力重塑 茶百道业绩反转可期 首予“推荐”评级

中国银河证券发布研究报告,首次覆盖茶百道(02555),给予“推荐”评级。报告认为,考虑暑期消费旺季来临+公司强化新品研发a供应链能力+优化营销,茶百道2025年有望迎来业绩反转,且公司下沉市场和海外仍具有广阔开店空间。该行预计公司2025/2026/2027年归母净利润为9.2亿元/1

2025-07-17

美银证券:泡泡玛特中期业绩胜预期 列为首选股 目标价一举调升至370港元

美银证券发布研报称,将泡泡玛特(09992)今明两年非国际财务报告准则(o-IFR)净利润预测上调47%及44%,目标价由275港元大幅调升至370港元,认为风险回报水平吸引。该行称,泡泡玛特持续加强全球化布局、I矩阵扩张及改善盈利能力,将继续为业务增长提供动能,维持“买入”评级

2025-07-17

小摩:升泡泡玛特目标价至340港元 重申为行业首选

摩根大通发布研报称,上调泡泡玛特(09992)盈利预测,最新料2025全年收入及净利润分别达304亿及94亿元,2025至2027年收入及盈利年均复合增长率达23%及25%;重申其为中国消费板块首选,将目标价由330港元上调至340港元,予“增持”评级。报告指,股份过去3及12个月已累计升60%

2025-07-17

里昂:泡泡玛特(09992)中期业绩料胜预期 维持“跑赢大市”评级

里昂发布研报称,相信同店销售的韧性是支持公司股价的关键,维持泡泡玛特(09992)“跑赢大市”评级和目标价300港元,相当于未来12个月预测市盈率27倍及动态市盈率1倍。泡泡玛特预期上半年收入同比增长不低于200%,溢利(不包括未完成统计的金融工具的公允价值变动损益)或同比增长

2025-07-17

中金:重视集运板块高股息标的配置价值 看好中远海能(01138)等

中金发布研报称,供给决定长周期方向,需求决定弹性。重视集运板块高股息标的配置价值,高分红比例民企短期(下半年亚洲和内贸旺季)和长期(小船供给少)逻辑均有利,中远海控(01919)资产负债表提供支撑,看好供需边际改善的油运旺季弹性,看好中远海能(01138)、招商轮船(601872.H

2025-07-16

海通国际:料腾讯控股(00700)次季经调整经营溢利将同比增15% 维持“跑赢大市”评级

海通国际发布研报称,腾讯控股(00700)将公布第二季业绩,预料将大致符合市场预期,维持次季收入同比增长11%至1790亿元人民币的预测,与市场普遍预期相若非国际财务报告准则营业利润预测维持为670亿元人民币,即同比增长15%,略低于市场预期。维持目标价620港元及跑赢大市评级,

2025-07-16

花旗:泡泡玛特下半年增长仍强劲 目标价调升至384.5港元

花旗发布研报称,将泡泡玛特(09992)2025至2027年盈利预测分别上调43.6%、41.4%及41.8%,预计今年全年收入将同比增长156%,其中海外及中国市场收入分别升289%及71%,相信北美及欧洲等海外市场扩张仍是关键增长引擎,维持“买入”评级,目标价调升至384.5港元(原本308港元),

2025-07-16