瑞银:中国中免次季盈利逊预期 维持“中性”评级

瑞银发布研报称,中国中免(01880,601888.H)上半年初步业绩显示收入及盈利将分别同比下跌10%及21%,净利润率下降1.3个百分点至9.2%。单计第二季,中国中免收入及盈利同比下跌8%及32%,净利润率降至6%,低于该行及市场预期。瑞银预计投资者将对中国中免初步业绩作出负面反应,

2025-07-29

今日港股行情投行追踪:港股市场有望向“盈利驱动”靠拢

一、中泰国际:港股市场有望向“盈利驱动”靠拢

中泰国际表示,当前港股盘面虽然表现分化,延续板块轮动,但交投活跃和港股通持续流入,印证市场逐渐有转向基本面改善与政策预期向好的迹象,有望向“盈利驱动”靠拢。美国与欧盟、日本等多国达成贸易协议,全球供应链焦虑

2025-07-29

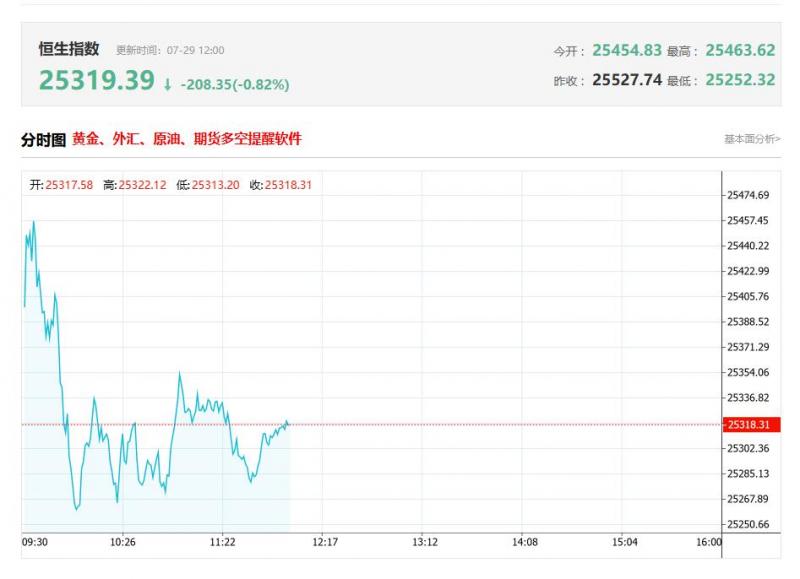

港股午评:三大指数齐跌,科技股、金融股低迷,餐饮股概念股继续强势

上午盘面:

港股三大指数低开低走,恒生科技指数盘中大跌至2%,午间收跌1.76%,恒生指数、国企指数分别下跌0.95%及1.18%,近日市场在高位徘徊迎来回调行情。盘面上,作为市场风向标的大型科技股全线走低大市承压,其中,小米跌近4%,百度、网易跌2.5%,快手、美团、京东

2025-07-29

瑞银:降潍柴动力(02338)评级至“中性” 目标价升至18.5港元

瑞银发布研报称,潍柴动力(02338)股价年初至今已升50%,表现好过恒指,亦接近该行原先目标价。该行认为现价已反映数据中心引擎需求爆发的正面展望,以及设备以旧换新补贴带动的投资情绪改善。基于传统引擎业务受电动卡车冲击持续疲弱,下调2025至27年盈利预测2至5%,评级由“买

2025-07-29

大摩:升友邦保险(01299)目标价至96港元 料次季新业务价值增长强劲

摩根士丹利发布研报称,经概率加权计算后,将友邦保险(01299)目标价从91港元上调至96港元。此次调整主要反映估值基准从2025年预测,转换至2025至2026年预测平均值,以及财务模型的更新。大摩预期友邦2025年上半年新业务价值按固定汇率计算增长19%,其中第二季增长26%,主要受香

2025-07-29

里昂:升领展房产基金目标价至50.5港元 王国龙退休影响有限

里昂发布研报称,领展房产基金(00823)若被纳入互联互通计划,将可扩大内地投资者基础、提升市场流动性,并支持更高估值;重申“跑赢大市”评级,目标价由45港元上调至50.5港元。里昂预期领展每单位分派将有所增长,主要受新加坡与澳洲市场强劲表现支撑,有助抵销香港及中国内

2025-07-29

瑞银:降潍柴动力评级至“中性” 目标价升至18.5港元

瑞银发布研报称,潍柴动力(02338)股价年初至今已升50%,表现好过恒指,亦接近该行原先目标价。该行认为现价已反映数据中心引擎需求爆发的正面展望,以及设备以旧换新补贴带动的投资情绪改善。基于传统引擎业务受电动卡车冲击持续疲弱,下调2025至27年盈利预测2至5%,评级由“

2025-07-29

大摩:升友邦保险目标价至96港元 料次季新业务价值增长强劲

摩根士丹利发布研报称,经概率加权计算后,将友邦保险(01299)目标价从91港元上调至96港元。此次调整主要反映估值基准从2025年预测,转换至2025至2026年预测平均值,以及财务模型的更新。大摩预期友邦2025年上半年新业务价值按固定汇率计算增长19%,其中第二季增长26%,主要受

2025-07-29

大和:升OSL集团目标价至20港元 重申“买入”评级

大和发布研报称,OL集团(00863)折让15%配股,配股标志着OL加速全球扩张的重要一步,为建立跨境加密支付网络铺路,重申“买入”评级,目标价由15港元上调至20港元。报告指,OL宣布计划以每股14.9港元发行约1.58亿股新股,所得款项净额为23.36亿港元,当中包括发行约4,750万股

2025-07-29

中金:首予中创新航跑赢行业评级 目标价24.2港元

中金发布研报称,首予中创新航(03931)“跑赢行业”评级,目标价24.2港元,相当于2025年及2026年预测市盈率分别为25.8倍及19.1倍。报告指,中创新航是中国领先的锂离子电池制造商,预期公司于2025年及2026年的每股盈利将分别达0.87元及1.18元人民币,年均复合增长率为87.9%。

2025-07-29

瑞银:中国中免(01880)次季盈利逊预期 维持“中性”评级

瑞银发布研报称,中国中免(01880,601888.H)上半年初步业绩显示收入及盈利将分别同比下跌10%及21%,净利润率下降1.3个百分点至9.2%。单计第二季,中国中免收入及盈利同比下跌8%及32%,净利润率降至6%,低于该行及市场预期。瑞银预计投资者将对中国中免初步业绩作出负面反应,维

2025-07-29

花旗:升金风科技目标价至9港元 重申“买入”评级

花旗发布研报称,重申对金风科技(02208)的“买入”评级,基于最新行业数据,认为中国风电新增装机量超出预期,全年按装机口径计算预料同比增长38%至120GW,电网并网量亦预料突破100GW,高于该行此前预测的90GW。憧憬风机投标价格年内将上涨10%,花旗预计金风的销售毛利率可从

2025-07-29

富瑞:料快手-W可灵AI视频生成技术实现可持续突破 评级“买入”

富瑞发布研报称,予快手-W(01024)“买入”评级,目标价92港元。可灵新产品“灵动画布”支持团队成员协作,将开始邀请测试,并计划于第三季度推出面向专业团队和企业的工作室会员制。另一方面,可灵作为一站式AI生产力引擎,通过创新驱动,为创作者提供视频内容生成的高质量和

2025-07-29

花旗:微降中国石油化工股份目标价至5.2港元 续偏好中国石油股份作首选

花旗发布研报称,更新对中国石油化工股份(00386)的盈利预测及目标价,反映调整后的假设,并将2025年每股盈利预测下调15%,目标价由5.3港元下调至5.2港元。该行预计中石化2025年第二季净利润按季下降逾40%至约80亿元人民币,主要因炼化业务和市场库存损失,以及勘探与开采表现

2025-07-29

高盛:升香港交易所(00388)目标价至500港元 上调盈测 维持“买入”评级

高盛发布研报称,基于最新日均成交额表现优于预期,将香港交易所(00388)2025、2026及2027年每股盈利预测上调约4%,并将目标价上调11%,由原先450港元升至500港元,对应港交所2026年预测市盈率40倍。在乐观与悲观情境分析下,该股风险回报比呈现温和正面。该行维持“买入”评级

2025-07-29

瑞银:恒瑞医药全球业务扩张进展顺利 目标价87.3港元

瑞银发布研报称,国际合作将会是恒瑞医药(01276)长期增长动力,此次交易证明其研发能力获国际药企认可。公司目前有超过90个临床阶段的创新药管线,是内地生物医药同业中最完备的企业之一,该行对其创新与国际化战略持积极看法;目标价87.3港元,维持“买入”评级。恒瑞医药日

2025-07-29

今日港股最新回购股份公司一览(2025/07/29)

07月29日港股回购概况:

名创优品(09896)、嬴集团(00397)、万咖壹联(01762)、力鸿检验(01586)、枫叶教育(01317)、卡罗特(24025)、香港食品投资(00060)、中国东方航空股份(00670)、现代牙科(03600)、加科思-(01167)于2025年7月28日进行了回购。其中

2025-07-29

中泰证券:聚焦港股科技核心资产 成长龙头风起正当时

中泰证券发布研究报告称,今年年初至今,以Dk为代表的国内科技企业创新不断,开启科技牛市行情。恒生科技指数自1月起大幅增长,远超同期纳斯达克指数涨幅。同时,科技公司的利润表也显著改善,以A股TT板块为例,一季度营收增速、净利润增速等指标均明显提升,反映出基本面与市

2025-07-29

大摩:市场预期香港楼价触底 看好新鸿基地产及恒基地产

摩根士丹利发布研报称,维持对香港住宅楼市乐观看法,推荐股息回报率较高及货源充足的新鸿基地产(00016)及恒基地产(00012),认为在利率下行环境中发展商将优先受惠,均予“增持”评级。报告指,香港住宅市场将受到潜在供应量已见顶回落、HIOR下降及内地买家占比提升所支持

2025-07-28

大摩:关注老铺黄金下半年定价策略 目标价1055港元

摩根士丹利发布研报称,老铺黄金(06181)的股价自7月初高位已回调约29%,反映市场下调盈利预期及对金价上涨的担忧,若下半年加价幅度低于10%,预期利润压力或持续存在,但如果高于10%,则相信公司需推出新产品来抵销需求风险,给予“与大市同步”评级,目标价1055港元。大摩指

2025-07-28

美银证券:中国石油化工股份(00386)上半年经营数据逊预期 目标价4.8港元

美银发布研报称,考虑中国石油化工股份(00386)估值不高及预测今年股息率可观,重申“买入”评级,H股目标价4.8港元,A股(600028.H)目标价6.6元人民币。报告指,中石化上半年经营数据逊预期,其勘探与生产(a)业务符合预期,油气产量同比升2%,达全年目标的50%,但国内原油产量仅

2025-07-28

高盛:升农夫山泉目标价至48港元 重申“买入”评级

高盛发布研报称,将农夫山泉(09633)2025至27年收入预测上调1%至3%,基于饮用水增长预测上调2%至7%,并将同期盈利预测上调3%至9%,因利润率表现较好。最新料2025全年销售额及净利润分别同比升17%及20%,2026年升14%及16%;目标价由43.6港元升至48港元,重申“买入”评级。该行

2025-07-28

花旗:重申老铺黄金“买入”评级 估值具吸引力

花旗发布研报称,老铺黄金(06181)中期业绩基本符合市场预期,高于该行预估,主要来自收入表现强劲的推动。该行指,虽然老铺黄金的股价已从高位回调逾30%,但现价对应2025及2026年预测市盈率仅25.1倍及18.6倍,认为估值具吸引力,重申“买入”评级,看好其线上线下协同效应及

2025-07-28

大摩:市场预期香港楼价触底 看好新鸿基地产(00016)及恒基地产

摩根士丹利发布研报称,维持对香港住宅楼市乐观看法,推荐股息回报率较高及货源充足的新鸿基地产(00016)及恒基地产(00012),认为在利率下行环境中发展商将优先受惠,均予“增持”评级。报告指,香港住宅市场将受到潜在供应量已见顶回落、HIOR下降及内地买家占比提升所支持,楼

2025-07-28

东方证券:版权拓展或驱动音乐行业转向流量、付费双增 建议关注:腾讯、网易云

东方证券发布研报称,有声内容的持续扩容和粉丝经济业务精细化运营有望驱动音乐平台流量从存量博弈转变为用户增长,建议关注:腾讯音乐-W(01698):公司近期收购韩国,拟收购喜马拉雅。网易云音乐(09899):公司在独立音乐人孵化层面具备强优势,2024年开始又持续补充Ko版权

2025-07-28