星展:升众安在线目标价24港元 维持“买入”评级

星展发布研报称,众安银行(ZAak)有望于2025年实现盈亏平衡,为潜在首次公开招股奠定基础。基于众安在线(06060)稳定币业务潜在增长空间,目标价由20港元上调至24港元,维持“买入”评级。该行认为,众安在线上半年承保利润进一步改善,保费增长9.3%符合预期,由医疗及汽车保

2025-07-28

星展:升九龙仓置业目标价至25.2港元 维持“持有”评级

星展发布研报称,九龙仓置业(01997)两大标志性购物地标“海港城”和“时代广场”,客流量虽然增加,但仍面临压力(租户销售持续疲弱,短期内拖累商场的营业额租金);虽然出租率保持稳定,但关税不确定性影响零售租赁情绪,影响零售组合的租金续约前景。星展银行维持对该股“

2025-07-28

大摩:中国中免将受惠于海南自贸港政策 维持“与大市同步”评级

大摩发布研报称,海南自由贸易港封关定于今年12月18日正式启动,免税商品种类将由现时1,900种大幅增加至6,600种,覆盖率由21%提升至74%,预期中国中免(01880)作为海南概念股将受惠。惟大摩指出,目前政策细节未明,关于免税牌照制度细节及如何防止代购套利等议题尚待公布,

2025-07-28

大摩:中国中免(01880)将受惠于海南自贸港政策 维持“与大市同步”评级

大摩发布研报称,海南自由贸易港封关定于今年12月18日正式启动,免税商品种类将由现时1,900种大幅增加至6,600种,覆盖率由21%提升至74%,预期中国中免(01880)作为海南概念股将受惠。惟大摩指出,目前政策细节未明,关于免税牌照制度细节及如何防止代购套利等议题尚待公布,认为

2025-07-28

大和:升农夫山泉(09633)目标价至54港元 评级“买入”

大和发布研报称,将农夫山泉(09633)2025至2027年每股盈测上调4%至8%维持对该股“买入”评级,并基于预测合并2025至2026年市盈率35倍计,将12个月目标价从40港元上调至54港元。大和表示,其2025至2027年每股盈余预测较市场预测高6%至13%,可能因为该行对该期间收入增长更为乐观

2025-07-28

大和:维持药明生物(02269)“买入”评级 盈喜胜预期

大和发布研报称,药明生物(02269)发盈喜,料上半年收入同比升16%,高于市场预期的9%,以及公司全年指引的12%至15%料期内毛利率改善3.6个百分点,股东应占利润同比增长约56%,高于市场预期的30%,并料经调整净利润同比增长约11%。公司认为增长是由于成功执行FollowadWitholcul策

2025-07-28

大和:维持药明生物“买入”评级 盈喜胜预期

大和发布研报称,药明生物(02269)发盈喜,料上半年收入同比升16%,高于市场预期的9%,以及公司全年指引的12%至15%;料期内毛利率改善3.6个百分点,股东应占利润同比增长约56%,高于市场预期的30%,并料经调整净利润同比增长约11%。公司认为增长是由于成功执行FollowadWitholc

2025-07-28

大和:升农夫山泉目标价至54港元 评级“买入”

大和发布研报称,将农夫山泉(09633)2025至2027年每股盈测上调4%至8%;维持对该股“买入”评级,并基于预测合并2025至2026年市盈率35倍计,将12个月目标价从40港元上调至54港元。大和表示,其2025至2027年每股盈余预测较市场预测高6%至13%,可能因为该行对该期间收入增长更为

2025-07-28

今日南向资金买卖十大成交榜(2025/7/25)

亚汇网实时数据统计:截至7月25日收盘,盈富基金(02800)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(沪)成交前三,盈富基金(02800)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

盈富基

2025-07-28

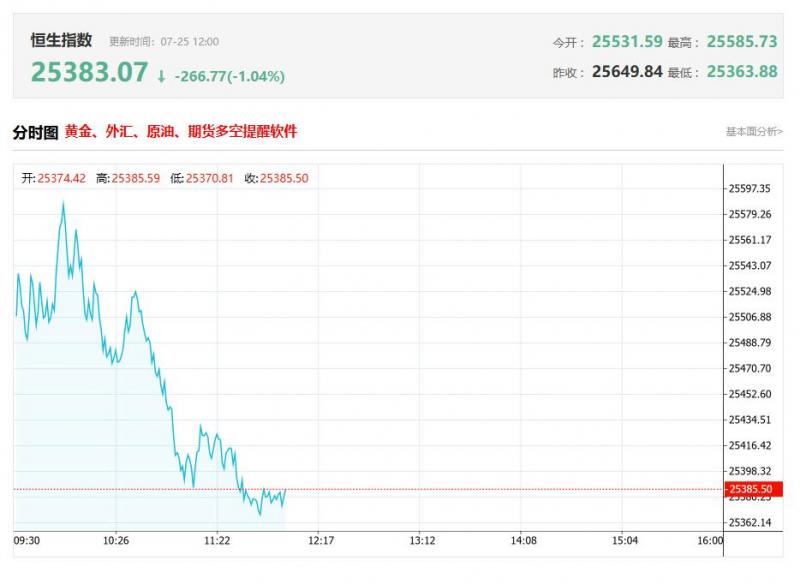

港股收评:三大指数均跌超1%,科技金融低迷,半导体股异动大幅拉升

港股收盘行情:

香港恒生指数7月25日(周五)收盘下跌278.83点,跌幅1.09%,报25388.35点;

香港恒生科技指数7月25日(周五)收盘下跌65.1点,跌幅1.13%,报5677.9点;

国企指数7月25日(周五)收盘下跌107.13点,跌幅1.16%,报9150.49点;

红筹指数7

2025-07-25

港股各大机构最新研报(2025/7/25)

一、星展:升九龙仓置业(01997.HK)目标价至25.2港元维持“持有”评级

星展发布研报称,九龙仓置业(01997.HK)两大标志性购物地标“海港城”和“时代广场”,客流量虽然增加,但仍面临压力(租户销售持续疲弱,短期内拖累商场的营业额租金);虽然出租率保持稳定,但

2025-07-25

星展:升众安在线(06060)目标价24港元 维持“买入”评级

星展发布研报称,众安银行(ZAak)有望于2025年实现盈亏平衡,为潜在首次公开招股奠定基础。基于众安在线(06060)稳定币业务潜在增长空间,目标价由20港元上调至24港元,维持“买入”评级。该行认为,众安在线上半年承保利润进一步改善,保费增长9.3%符合预期,由医疗及汽车保险推

2025-07-25

今日港股行情投行追踪:中泰国际料港股或延续“基本面主导”的渐进式修复 建议沿业绩确定性与政策受益链布局

一、中泰国际料港股或延续“基本面主导”的渐进式修复建议沿业绩确定性与政策受益链布局

中泰国际表示,港股当前整体升势仍较健康,核心驱动逻辑正从前期避险情绪与仓位回补,逐渐有转向基本面改善与政策预期向好的迹象:一方面,欧盟与美国或将达成贸易协议的消息,显著

2025-07-25

招银国际:降中广核矿业目标价至2.42港元 维持“买入”评级

招银国际发布研报称,将中广核矿业(01164)目标价从2.61港元下调7%至2.42港元,维持“买入”评级,并把2025年上半年业绩公布后的潜在回调视为入场机会。该行预测,集团在2025年上半年将录得约6800万元人民币净亏损,原因包括国际铀贸易业务的一次性负毛利率,以及2025年上半年

2025-07-25

小摩:升中国石油化工股份目标价至4港元 评级“中性”

摩根大通发布研报称,由于预期中国石油化工股份(00386)2025财政年度净利润将连续第五年下滑,因此对中石化维持“中性”评级,目标价由3.6港元升至4港元,并重申中国石油股份(00857)是石油股首选。该行指,中石化公布上半年营运数据,上游产量符合预期,但下游精炼/生产/销

2025-07-25

港股午评:高位回调!恒指跌1.11%止步5连涨,科技股、金融股低迷

上午盘面:

连续上涨的港股三大指数迎来回调行情,恒生指数、国企指数分别下跌1.11%及1.26%,皆止步5连涨行情,恒生科技指数跌1.69%,市场连续上涨后做多情绪趋于谨慎。盘面上,作为市场风向标的大型科技股全线下跌,其中,快手跌4%,美团、京东、小米、阿里巴巴跌超2%,

2025-07-25

中金:维持金沙中国(01928)“跑赢行业”评级 升目标价至23.8港元

中金发布研报称,维持金沙中国(01928)2025年和2026年经调整ITDA预测。当前股价对应10倍2025年V/ITDA。该行维持跑赢行业评级,并将目标价格上调19%至港币23.80元,对应11倍2H25+1H26V/ITDA,以更好地反映伦敦人物业爬坡,较当前股价存在29%的上行空间。中金主要观点如下:2Q25业

2025-07-25

中金:维持农夫山泉“跑赢行业”评级 升目标价至54港元

中金发布研报称,考虑农夫山泉(09633)动销势头强劲,上调25/26年盈利预测5%/7%至147/168亿元,当前对应32/28倍25/26年/;考虑行业估值上行,上调目标价35%至54港币,对应38/33倍25/26年/和20%空间,维持跑赢行业评级。该行预计公司1H25收入同比+18%,利润同比+20%,收入增长

2025-07-25

花旗重启覆盖复星国际(00656) 给予“买入”评级

花旗银行7月23日发表最新报告,宣布重新覆盖复星国际(00656),并给予“买入”评级,目标价为5.86港元。花旗对复星的财务预测作出重大调整,预期2025财年核心利润将按年增长197%至人民币22亿元(已剔除2024财年菜鸟的人民币51亿元一次性非现金亏损),并预期2026财年利润将按年增

2025-07-25

建银国际:升优必选目标价至115港元 维持“跑赢大市”评级

建银国际发布研报称,优必选(09880)近日进行了自2023年上市以来的第五次配股,计入股票数量的增加和更高的收入预测,该行上调集团目标价15%,由100港元升至115港元,维持“跑赢大市”评级。报告表示,优必选近期发布其旗舰产品Walkr2的更多细节,该行认为,此版本的升级满足

2025-07-25

花旗重启覆盖复星国际 给予“买入”评级

花旗银行7月23日发表最新报告,宣布重新覆盖复星国际(00656),并给予“买入”评级,目标价为5.86港元。花旗对复星的财务预测作出重大调整,预期2025财年核心利润将按年增长197%至人民币22亿元(已剔除2024财年菜鸟的人民币51亿元一次性非现金亏损),并预期2026财年利润将按

2025-07-25

小摩:升中国石油化工股份(00386)目标价至4港元 评级“中性”

摩根大通发布研报称,由于预期中国石油化工股份(00386)2025财政年度净利润将连续第五年下滑,因此对中石化维持“中性”评级,目标价由3.6港元升至4港元,并重申中国石油股份(00857)是石油股首选。该行指,中石化公布上半年营运数据,上游产量符合预期,但下游精炼/生产/销售量

2025-07-25

中金:维持金沙中国“跑赢行业”评级 升目标价至23.8港元

中金发布研报称,维持金沙中国(01928)2025年和2026年经调整ITDA预测。当前股价对应10倍2025年V/ITDA。该行维持跑赢行业评级,并将目标价格上调19%至港币23.80元,对应11倍2H25+1H26V/ITDA,以更好地反映伦敦人物业爬坡,较当前股价存在29%的上行空间。中金主要观点如下:2Q25

2025-07-25

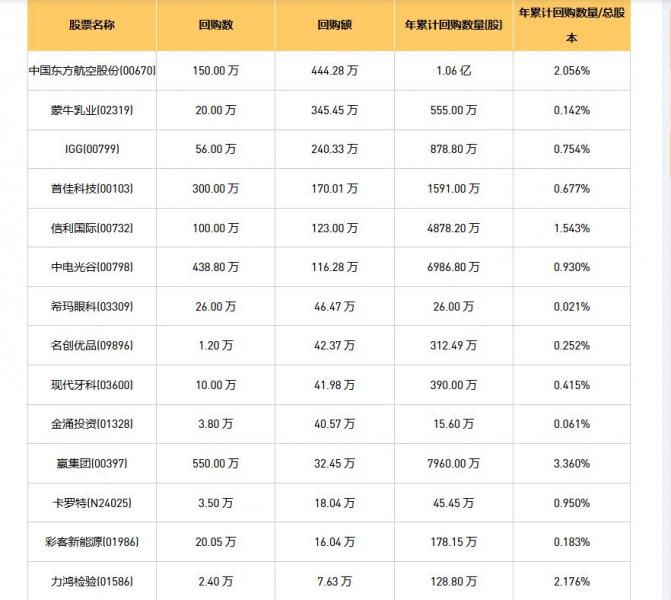

今日港股最新回购股份公司一览(2025/07/25)

07月25日港股回购概况:

现代牙科(03600)、卡罗特(24025)、蒙牛乳业(02319)、首佳科技(00103)、信利国际(00732)、嬴集团(00397)、力鸿检验(01586)、IGG(00799)、名创优品(09896)、希玛眼科(03309)、金涌投资(01328)、香港食品投资(00060)、中国

2025-07-25

港股早报:云顶新耀拟先旧后新配股总筹15.7亿港元 加速全球研发及商业化布局(2025/7/25)

热点聚焦

7月25日,云顶新耀(01952.HK)发布公告,2025年7月25日(交易时段前),公司、卖方(即C-ridgIVIvttTwoLiitd)及配售代理(即高盛与摩根士丹利)订立配售及认购协议,据此,按照配售及认购协议所载条款并在其条件规限下,(a)卖方同意出售,而配售代理同意个

2025-07-25