交银国际:升中国平安(02318)目标价至73港元 维持“买入”评级

交银国际发布研报称,基于2025年1.2倍市净率,将中国平安(02318)目标价从60港元上调22%至73港元,维持“买入”评级。该行上调盈利预测,预计2025年营运利润同比增长7%,归母净利润同比增长5%。该行预计公司2025-27年RO有望保持在13%以上,目前公司2025年市净率低于1倍,股息率

2025-07-30

花旗:降中国铝业(02600)目标价至7.47港元 维持“买入”评级

花旗发布研报称,由于铝和氧化铝价格预期上升,上调中国铝业(02600)2025至27年的盈测5%、11%及13%,分别至135亿、155亿及166亿元人民币。该行将中铝H股目标价由7.6港元下调至7.47港元,维持“买入”评级。

2025-07-30

招银国际:升三生制药目标价至37.67港元 维持“买入”评级

招银国际发布研报称,三生制药(01530)与辉瑞就707(D-1/VGF双抗)达成的全球(除中国)授权协议正式生效。维持“买入”评级,目标价由28.32港元上调至37.67港元。报告指,辉瑞将快速推进707在CLC及其他实体瘤的全球III期临床。辉瑞正在制定详细的全球临床开发计划,将评估707

2025-07-30

中金:升药明康德(02359)目标价至126港元 次季业绩胜预期

中金发布研报称,由于近期医药行业平均估值上升,维持药明康德(02359)跑赢行业评级,并将H股目标价上调59.9%至126港元。考虑到核心业务需求强劲及营运效率改善,上调2025及2026年纯利预测8.9%及9.2%,至各125亿及144亿人民币。药明康德公布第二季业绩,收入同比增长20.4%至111.

2025-07-30

小摩:理想汽车-Wi8定价属正面惊喜 重申“增持”评级

摩根大通发布研报称,理想汽车-W(02015)推出其期待已久的电动运动型乘用车(UV)i8,并公布售价32.18万至36.98万元人民币。该行认为定价为正面惊喜,因较公布预售价低8%。i8入门车款定价与其L8增程电动车售价相同,但高端版本较L8高约1万元人民币。该行重申对理想正面观点及

2025-07-30

花旗:降中国铝业目标价至7.47港元 维持“买入”评级

花旗发布研报称,由于铝和氧化铝价格预期上升,上调中国铝业(02600)2025至27年的盈测5%、11%及13%,分别至135亿、155亿及166亿元人民币。该行将中铝H股目标价由7.6港元下调至7.47港元,维持“买入”评级。

2025-07-30

交银国际:升中国平安目标价至73港元 维持“买入”评级

交银国际发布研报称,基于2025年1.2倍市净率,将中国平安(02318)目标价从60港元上调22%至73港元,维持“买入”评级。该行上调盈利预测,预计2025年营运利润同比增长7%,归母净利润同比增长5%。该行预计公司2025-27年RO有望保持在13%以上,目前公司2025年市净率低于1倍,股息

2025-07-30

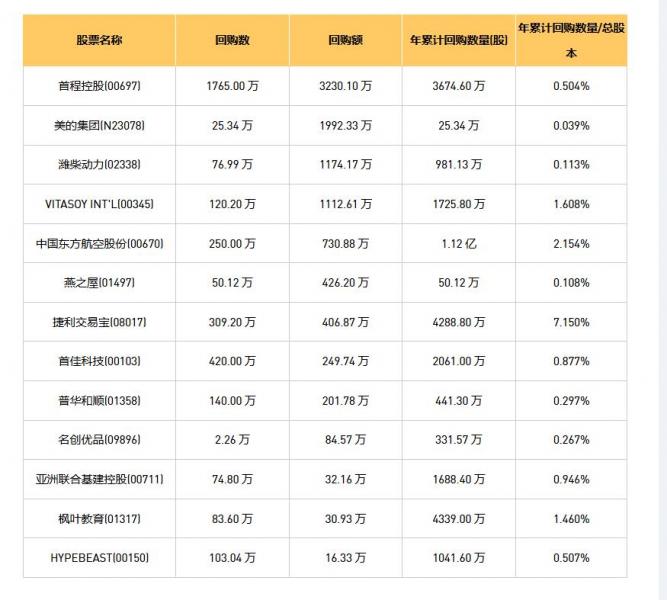

今日港股最新回购股份公司一览(2025/07/30)

07月30日港股回购概况:

首佳科技(00103)、潍柴动力(02338)、枫叶教育(01317)、VITAOYIT'L(00345)、普华和顺(01358)、捷利交易宝(08017)、名创优品(09896)、HYAT(00150)、燕之屋(01497)、首程控股(00697)、亚洲联合基建控股(00711)、中国东方航空

2025-07-30

港股早报:巨星传奇战略合作宇树科技 共同开发IP化四足机器人抢占消费市场(2025/7/30)

热点聚焦

7月30日,巨星传奇(06683.HK)发布公告,近日星创艺(昆山)文娱有限公司(公司的全资附属公司)与杭州宇树科技股份有限公司(“宇树科技”)订立合作协议书。集团及宇树科技将互为全球范围内的战略合作伙伴关系,并将首先在具有陪伴功能与社交属性的四足机器

2025-07-30

里昂:升药明康德(02359)目标价至113.7港元 次季业绩强劲

里昂发布研报称,将药明康德(02359)目标价从92.40港元上调至113.70港元药明康德(603259.H)目标价从92.40元人民币上调至103.40元人民币,维持“跑赢大市”投资评级。药明康德2025年第二季收入及经调整非国际财务报告准则净利润分别同比增长20%及48%,符合2025年7月10日发布的盈

2025-07-29

瑞银:友邦中国、中国平安及中国人寿在分红型产品转型中占优

瑞银发布研报称,中国保险行业协会近期将定价利率(IR)基准下调14个基点至1.99%,较现行传统产品2.5%的定价利率低51个基点。此调整符合市场预期,主要反映2025年第二季市场利率下行(如国债收益率、存款利率及走低)。多家大型险企已将传统型、分红型及万能型产品的定价利率分

2025-07-29

瑞银:升三生制药目标价至41港元 看好SSGJ-707销售表现

瑞银发布研报称,目前三生制药(01530)预测2024至2034年间收入及净利润年均复合增长率将达到13.5%及16%,管理层亦透露2025年有机产品收入增幅将达到双位数。该行又指,三生制药并没有参与第十一轮国家药品集采,在行业中风险属最低。基于GJ-707更高销售预期,将目标价从30港元

2025-07-29

美银证券:升药明康德(02359)目标价至115.7港元 重申“买入”评级

美银证券发布研报称,药明康德(02359)上半年新增订单增长强劲,超越市场预期,预料会有未来一至两年转化为收入,相应将2025至2027年收入预测上调1%、5%及10%,目标价由86.2港元上调至115.7港元,重申“买入”评级。该行憧憬后期及商业化项目增加将带动产能效率提升,同时将药明

2025-07-29

高盛:升中国中免目标价至51.3港元 静待海南离岛免税政策细则

高盛发布研报称,考虑到线上渠道等销售动能减弱,将中国中免(01880)2025至2027年每股盈利预测下调12%至13%。基于估值基准转换至2026年(原为2025年),维持中国中免(601888.H)A股目标价59元人民币,并将H股目标价由46.2港元上调至51.3港元(对应A股/H股折价收窄至20%,原为

2025-07-29

招银国际:升瑞声科技(02018)目标价至63.54港元 料上半年净利润升逾六成

招银国际发布研报称,将瑞声科技(02018)2025至27年每股盈利预测上调8%至12%,主要反映光学和精密结构件业务增长超出预期,以及光学产品盈利能力改善,目标价由58.78港元升至63.54港元,维持“买入”评级。该行预期瑞声科技上半年收入及净利润分别同比增长24%及66%,主要由美国

2025-07-29

麦格理:药明康德中绩胜预期 重申目标价116港元

麦格理发布研报称,重申药明康德(02359)“跑赢大市”评级及目标价116港元。该行称,药明康德上半年业绩好过市场预期,收入达208亿元人民币(下同),同比增长20.6%;净利润同比增长1.02倍至86亿元。若剔除出售药明合联(02268)股权所获33亿元一次性收益,经常性净利润则同比

2025-07-29

花旗:料腾讯控股(00700)次季业绩稳健 升目标价至699港元 维持“买入”评级

花旗发布研报称,在调整预估后,采用分类加总估值法(OT)修订腾讯控股(00700)目标价,从695港元上调至699港元,对应今明两年预测市盈率各24.4倍及22.3倍,维持“买入”评级及核心持股首选地位。报告指,腾讯控股将于8月13日公布2025年第二季业绩,预期业绩稳健,估计非通用会计

2025-07-29

美银证券:降老铺黄金(06181)目标价至958港元 关注盈利增长可持续性

美银证券发布研报称,将老铺黄金(06181)今明两年的经调整净利润预测上调11%和6%,分别至50亿及66亿元人民币,料公司今年下半年的收入将达到138亿元人民币,同比增长178%,经调整净利润料达27亿元人民币,同比增长206%。该行将公司目标价下调4%至958港元,重申“买入”评级。老

2025-07-29

小摩:新能源汽车产业于2026年迎来转机 升广汽集团中升控股评级至“增持”

摩根大通发布研报称,中国政府近期针对新能源汽车等面临产能过剩与价格竞争恶化的产业,推出一系列“反内卷”政策以遏制非理性竞争。该行认为,政府反内卷举措与企业层面的结构性改革将推动产业于2026年迎来转机,相关个股有望自2025年下半年起反映此预期。小摩将广汽集团(022

2025-07-29

小摩:新能源汽车产业于2026年迎来转机 升广汽集团中升控股评级至“增持”

摩根大通发布研报称,中国政府近期针对新能源汽车等面临产能过剩与价格竞争恶化的产业,推出一系列“反内卷”政策以遏制非理性竞争。该行认为,政府反内卷举措与企业层面的结构性改革将推动产业于2026年迎来转机,相关个股有望自2025年下半年起反映此预期。小摩将广汽集团(022

2025-07-29

高盛:降保诚目标价至134港元 重申“买入”评级

高盛发布研报称,保诚(02378)将于8月27日开市前公布上半年业绩,预计第二季新业务利润()增长将会加快,料同比增长15%,相比今年首季则为12%,并且预期今年上半年的经营自由盈余总额(OFG)将录强劲增长。该行对保诚预测进行微调,并将修订估值方法,以内涵价值合值法计,对

2025-07-29

小摩:对老铺黄金增长可视性保持信心 重申“增持”评级 目标价1249港元

摩根大通发布研报称,老铺黄金(06181)新开精品店在开业促销期间表现强劲,拥有理想的客户群、强劲的客流量及销售额。因此,小摩预期这种势头将于2025年下半年延续,受老铺品牌价值、产品创新及市场对“国牌”的强烈价值主张推动。小摩又对老铺在整体消费不确定性中的增长可视

2025-07-29

高盛:降友邦保险(01299)目标价至83港元 料次季新业务价值同比增长16%

高盛发布研报称,微调友邦保险(01299)2025至2027年盈利预测(幅度介于0%至-1%),以反映投资市场最新动向、汇率变动及销售动能,并将估值方法从贴现现金流模型调整为市盈率估值法。中期股东权益回报率(ROV)预计为14.7%,资本成本(CO)为11.2%,长期增长率假设为2%。基于1.4倍2026

2025-07-29

招银国际:升瑞声科技(02018)目标价至63.54港元 料上半年净利润升逾六成

招银国际发布研报称,将瑞声科技(02018)2025至27年每股盈利预测上调8%至12%,主要反映光学和精密结构件业务增长超出预期,以及光学产品盈利能力改善,目标价由58.78港元升至63.54港元,维持“买入”评级。该行预期瑞声科技上半年收入及净利润分别同比增长24%及66%,主要由美国

2025-07-29

美银证券:降老铺黄金(06181)目标价至958港元 关注盈利增长可持续性

美银证券发布研报称,将老铺黄金(06181)今明两年的经调整净利润预测上调11%和6%,分别至50亿及66亿元人民币,料公司今年下半年的收入将达到138亿元人民币,同比增长178%,经调整净利润料达27亿元人民币,同比增长206%。该行将公司目标价下调4%至958港元,重申“买入”评级。老

2025-07-29