港股早报:药明康德拟配售7380万股H股 总筹77亿港元加速全球布局(2025/7/31)

热点聚焦

7月31日,药明康德(02359.HK)发布公告,2025年7月31日(交易时间前),公司与配售代理(即摩根士丹利、花旗、高盛及汇丰)订立配售协议,据此,公司同意委任配售代理而配售代理各自同意(而非共同,亦非共同及个别)出任公司代理,并尽力促使承配人按照配售协

2025-07-31

中金:维持泡泡玛特(09992)目标价330港元 评级“跑赢行业”

中金发布研报称,维持泡泡玛特(09992)盈利预测,当前股价对应25/26年33/26倍经调/。维持跑赢行业评级与目标价330港币,对应25/26年44/35倍经调/,有35%上行空间。该行认为,泡泡玛特在I发掘、产品设计、渠道与用户运营等全链路能力以及管理层尊重时间、尊重经营的理念有助其穿

2025-07-30

大摩:华能国际电力股份(00902)次季盈利超预期 评级为“与大市同步”

摩根士丹利发布研报称,华能国际电力股份(00902)今年第二季净利润同比大幅增长50%,达到43亿元人民币(下同),高于该行此前预期的36亿元,主要得益于燃煤与光伏发电利润超出预期。评级为“与大市同步”,目标价5.5港元。大摩表示,华能上半年火电与光伏为盈利增长的主要动能,两

2025-07-30

中银国际:医保局明确集采反内卷 关注医药板块重估机会

中银国际发布研报称,近日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期深化医保改革,服务经济社会发展有关情况。其中医保局提出,在第11批集采中,医保局将坚持“反内卷”的原则,并进一步优化了集采的规则,同时报价最低企业

2025-07-30

中金:维持古茗目标价28港元 评级“跑赢行业”

中金发布研报称,考虑古茗(01364)长期竞争优势稳固,上调25/26年经调整净利润9%/7%至22/25亿元。公司当前交易在24.0/20.1倍25/26年/;维持目标价28港币,对应29.0/24.3倍25/26年/和21%上行空间,维持跑赢行业评级。该行预计公司上半年收入增长30%左右,o-GAA净利润为10亿元左

2025-07-30

瑞银:升中银香港目标至36.5港元 重申“中性”评级

瑞银发布研报称,预期中银香港(02388)减值拨备将维持高水平,上半年信用成本达36基点,与去年下半年持平。即使上半年业绩可能表现强劲,瑞银仍维持全年净利润同比跌1%的预测;将2025至27年每股盈利预测上调3至9%,反映非利息收入强劲增长,目标价由34.5港元上调至36.5港元,

2025-07-30

瑞银:升招商局港口目标价至17.5港元 维持“买入”评级

瑞银发布研报称,对招商局港口(00144)目标价由16.9港元上调至17.5港元,以反映货柜量较预期为佳,上调2025至2027年纯利预测1至3%;及无风险利率假设下的加权平均资本成本下降。维持“买入”评级。瑞银预计招商局港口上半年经常性净利润将同比增加6%,主要由于集装箱箱量的健

2025-07-30

大摩:华能国际电力股份次季盈利超预期 评级为“与大市同步”

摩根士丹利发布研报称,华能国际电力股份(00902)今年第二季净利润同比大幅增长50%,达到43亿元人民币(下同),高于该行此前预期的36亿元,主要得益于燃煤与光伏发电利润超出预期。评级为“与大市同步”,目标价5.5港元。大摩表示,华能上半年火电与光伏为盈利增长的主要动能

2025-07-30

中金:维持泡泡玛特目标价330港元 评级“跑赢行业”

中金发布研报称,维持泡泡玛特(09992)盈利预测,当前股价对应25/26年33/26倍经调/。维持跑赢行业评级与目标价330港币,对应25/26年44/35倍经调/,有35%上行空间。该行认为,泡泡玛特在I发掘、产品设计、渠道与用户运营等全链路能力以及管理层尊重时间、尊重经营的理念有助其

2025-07-30

今日南向资金买卖十大成交榜(2025/7/30)

亚汇网实时数据统计:截至7月30日收盘,腾讯控股(00700)、理想汽车-W(02015)、中芯国际(00981)居港股通(沪)成交前三,理想汽车-W(02015)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

腾讯

2025-07-30

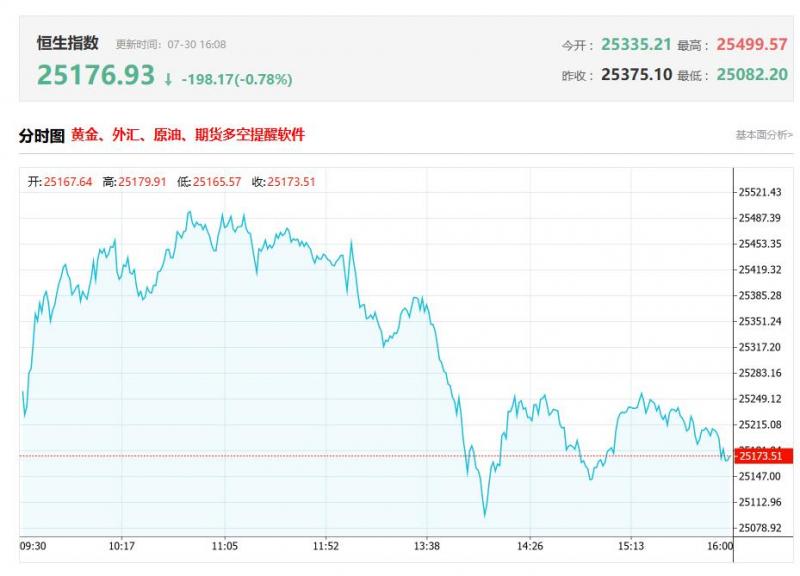

港股收评:午后跌幅加大,恒指跌1.36%,科指5连跌,汽车半导体跌幅居前

港股收盘行情:

香港恒生指数7月30日(周三)收盘下跌347.52点,跌幅1.36%,报25176.93点;

香港恒生科技指数7月30日(周三)收盘下跌153.62点,跌幅2.72%,报5490.76点;

国企指数7月30日(周三)收盘下跌107.65点,跌幅1.18%,报9038.27点;

红筹指数7

2025-07-30

港股各大机构最新研报(2025/7/30)

一、中金发布研报称,维持泡泡玛特(09992.HK)盈利预测,当前股价对应25/26年33/26倍经调/

中金发布研报称,维持泡泡玛特(09992.HK)盈利预测,当前股价对应25/26年33/26倍经调/。维持跑赢行业评级与目标价330港币,对应25/26年44/35倍经调/,有35%上行空间。该行认为

2025-07-30

中金:维持古茗(01364)目标价28港元 评级“跑赢行业”

中金发布研报称,考虑古茗(01364)长期竞争优势稳固,上调25/26年经调整净利润9%/7%至22/25亿元。公司当前交易在24.0/20.1倍25/26年/维持目标价28港币,对应29.0/24.3倍25/26年/和21%上行空间,维持跑赢行业评级。该行预计公司上半年收入增长30%左右,o-GAA净利润为10亿元左右(

2025-07-30

瑞银:升招商局港口(00144)目标价至17.5港元 维持“买入”评级

瑞银发布研报称,对招商局港口(00144)目标价由16.9港元上调至17.5港元,以反映货柜量较预期为佳,上调2025至2027年纯利预测1至3%及无风险利率假设下的加权平均资本成本下降。维持“买入”评级。瑞银预计招商局港口上半年经常性净利润将同比增加6%,主要由于集装箱箱量的健康增

2025-07-30

瑞银:升中银香港(02388)目标至36.5港元 重申“中性”评级

瑞银发布研报称,预期中银香港(02388)减值拨备将维持高水平,上半年信用成本达36基点,与去年下半年持平。即使上半年业绩可能表现强劲,瑞银仍维持全年净利润同比跌1%的预测将2025至27年每股盈利预测上调3至9%,反映非利息收入强劲增长,目标价由34.5港元上调至36.5港元,重申

2025-07-30

今日港股行情投行追踪:WAIC大会聚焦科技创新、普惠、协同共治 AI主题下推荐阿里、腾讯等

一、招银国际:WAIC大会聚焦科技创新、普惠、协同共治AI主题下推荐阿里、腾讯等

招银国际表示,2025年WAIC大会于7月26日-28日召开,该机构总结核心趋势如下:1)企业加速智能体应用布局:腾讯已推出超10个垂直领域智能体,覆盖办公、营销、代码生成等多场景;京东正式开

2025-07-30

中金:升药明康德目标价至126港元 次季业绩胜预期

中金发布研报称,由于近期医药行业平均估值上升,维持药明康德(02359)跑赢行业评级,并将H股目标价上调59.9%至126港元。考虑到核心业务需求强劲及营运效率改善,上调2025及2026年纯利预测8.9%及9.2%,至各125亿及144亿人民币。药明康德公布第二季业绩,收入同比增长20.4%至11

2025-07-30

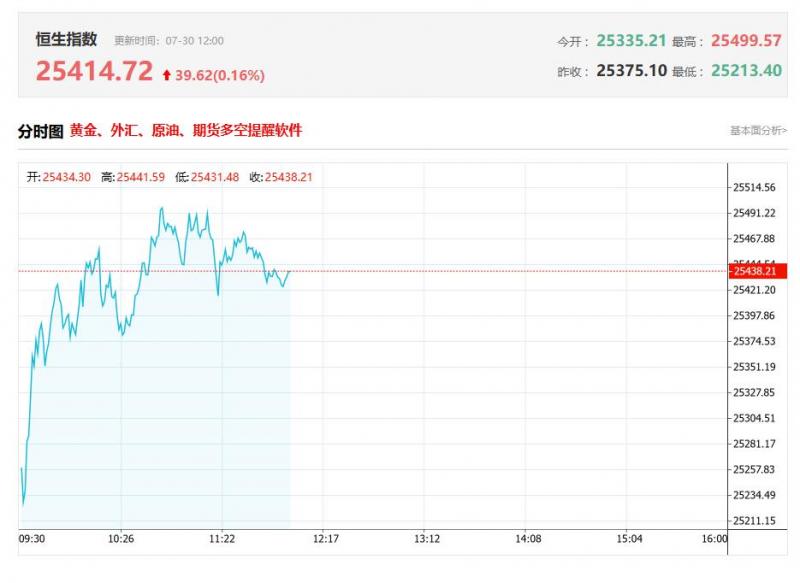

港股午评:科指跌1.57%录得5连跌,汽车股、半导体股跌幅明显,三桶油拉升

上午盘面:

港股上午盘三大指数集体下跌,恒生科技指数跌幅相对较大,午间收跌1.57%,并且录得5连跌行情,恒生指数、国企指数均下跌0.43%。盘面上,大型科技股多数出现下跌行情,其中,京东跌1.69%,阿里巴巴、百度跌超1%,腾讯、小米均有跌幅,美团涨0.6%;地缘政治紧张

2025-07-30

花旗:予药明康德(02359)“买入”评级 目标价95港元

花旗发布研报称,药明康德(02359)上半年收入同比增长21%至208亿元人民币,期内净利润增长102%至86亿元人民币,若撇除一次性收益增幅为26%,符合此前盈喜公告。管理层已将全年收入指引由原预期的415亿至430亿元人民币,上调至425亿至435亿元人民币,预料持续经营业务增长13%至17

2025-07-30

花旗:予协鑫科技(03800)目标价1.7港元 评级“买入”

花旗发布研报称,基于公司在多晶硅生产的成本优势,对协鑫科技(03800)的营运前景保持乐观,预期公司将受惠于中国光伏行业的“反内卷”供给端改革。该行认为,当前市账率()计估值低于历史平均水平,且预期公司净资产收益率将于2026出现拐点现予“买入”评级,目标价1.7港元。

2025-07-30

中金:首予和铂医药-B(02142)“跑赢行业”评级 目标价13.4港元

中金发布研报称,首次覆盖和铂医药-(02142),给予“跑赢行业”评级,目标价13.4港元。同时预计公司2025至2026年每股盈利分别为0.09元和0.02元人民币。报告指,和铂医药拥有具备自主知识产权的全人源单抗转基因鼠系列核心技术平台,并完成了从1.0到2.0的技术升级。基于全球唯一

2025-07-30

花旗:予药明康德“买入”评级 目标价95港元

花旗发布研报称,药明康德(02359)上半年收入同比增长21%至208亿元人民币,期内净利润增长102%至86亿元人民币,若撇除一次性收益增幅为26%,符合此前盈喜公告。管理层已将全年收入指引由原预期的415亿至430亿元人民币,上调至425亿至435亿元人民币,预料持续经营业务增长13%至

2025-07-30

招银国际:升三生制药(01530)目标价至37.67港元 维持“买入”评级

招银国际发布研报称,三生制药(01530)与辉瑞就707(D-1/VGF双抗)达成的全球(除中国)授权协议正式生效。维持“买入”评级,目标价由28.32港元上调至37.67港元。报告指,辉瑞将快速推进707在CLC及其他实体瘤的全球III期临床。辉瑞正在制定详细的全球临床开发计划,将评估707单药及

2025-07-30

中金:首予和铂医药-B“跑赢行业”评级 目标价13.4港元

中金发布研报称,首次覆盖和铂医药-(02142),给予“跑赢行业”评级,目标价13.4港元。同时预计公司2025至2026年每股盈利分别为0.09元和0.02元人民币。报告指,和铂医药拥有具备自主知识产权的全人源单抗转基因鼠系列核心技术平台,并完成了从1.0到2.0的技术升级。基于全球唯

2025-07-30

花旗:予协鑫科技目标价1.7港元 评级“买入”

花旗发布研报称,基于公司在多晶硅生产的成本优势,对协鑫科技(03800)的营运前景保持乐观,预期公司将受惠于中国光伏行业的“反内卷”供给端改革。该行认为,当前市账率()计估值低于历史平均水平,且预期公司净资产收益率将于2026出现拐点;现予“买入”评级,目标价1.7港

2025-07-30