里昂:降中国石油化工股份目标价至4.5港元 维持“跑赢大市”评级

里昂发布研报称,基于总和估值法,中国石油化工股份(00386)目标价从4.6港元下调至4.5港元;中国石化(600028.H)目标价相应从6.5元人民币下调至6.3元人民币。该行维持对中石化H股和A股的“跑赢大市”评级,但需注意里昂对“三桶油”的偏好顺序为:中国石油股份(00857)、中

2025-08-04

大华继显:升信义光能评级至“买入” 中期业绩符预期 目标价3.6港元

大华继显发布研报称,信义光能(00968)上半年盈利同比跌58.8%,符合预期;收入同比降6.5%;太阳能玻璃业务的利润率降至11.4%,主要是由于均价低迷和持续的固定成本压力。基于政策刺激和供应约束推动重新评级潜力,将集团评级上调至“买入”,目标价3.6港元。该行表示,信义光

2025-08-04

里昂:升京东健康(06618)目标价至56港元 营收稳健增长持续

里昂发布研报称,将京东健康(06618)2025年及2026年经调整净利润预测分别上调5%及6%,以反映更优的成本控制,并将目标价从45港元上调至56港元。该行指出,京东健康是京东集团-W(09618)大力投资A用户增长策略的主要受益者,维持京东健康“跑赢大市”评级。里昂认为,京东健康2025

2025-08-04

星展:料中国平安上半年新业务价值增长强劲 目标69港元 重申“买入”评级

星展发布研报称,重申中国平安(02318)“买入”评级,并指集团仍然为其中资保险股中的首选,H股目标价维持69港元;基于15%溢价,A股(601318.H)目标价为68.41元人民币。该行料平安上半年新业务价值(V)增长将提升,主要受分红型产品销售持续强劲推动,尤其透过银行保险渠道

2025-08-04

星展:升泓富产业信托目标价至1.71港元 料全年每基金单位分派增3%

星展发布研报称,泓富产业信托(00808)旗下物业组合出租率维持约94%,短期空置风险有限。虽然续租租金跌幅预期较2024财年的6.4%扩大,但受惠于HIOR下跌所带来的利息支出减少,预期盈利表现将获支持。该行维持泓富产业信托的“买入”评级,目标价由1.58港元升至1.71港元,预测202

2025-08-04

里昂:首予心动公司(02400)“跑赢大市”评级 目标价60港元

里昂发布研报称,首次给予心动公司(02400)“跑赢大市”评级,认为该公司的游戏开发与营运业务展现出强劲增长往绩,其2021至2024年收入年均复合增长率达23%,憧憬通过广告业务变现,2025至2026年收入料同比各增长16.2%及9.4%,净利润预期增长15.2%及18.1%,给予目标价60港元。截

2025-08-04

中银国际:信义能源(03868)进军马来西亚或提升股本回报率 维持“买入”评级 目标价1.5港元

中银国际发布研报称,信义能源(03868)今年上半年净利润同比增长23%,超出市场预期。认为其进军马来西亚市场,将有望提升股本回报率,维持对信义能源的“买入”评级,及基于现金流量折现法,目标价定为1.5港元,隐含2026年4.1%股息收益率(假设50%派息比率)。中银国际表示,信义

2025-08-04

里昂:首予心动公司“跑赢大市”评级 目标价60港元

里昂发布研报称,首次给予心动公司(02400)“跑赢大市”评级,认为该公司的游戏开发与营运业务展现出强劲增长往绩,其2021至2024年收入年均复合增长率达23%,憧憬通过广告业务变现,2025至2026年收入料同比各增长16.2%及9.4%,净利润预期增长15.2%及18.1%,给予目标价60港元。

2025-08-04

今日南向资金买卖十大成交榜(2025/8/04)

亚汇网实时数据统计:截至8月04日收盘,盈富基金(02800)、恒生中国企业(02828)、英诺赛科(02577)居港股通(沪)成交前三,盈富基金(02800)、腾讯控股(00700)、恒生中国企业(02828)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

盈

2025-08-04

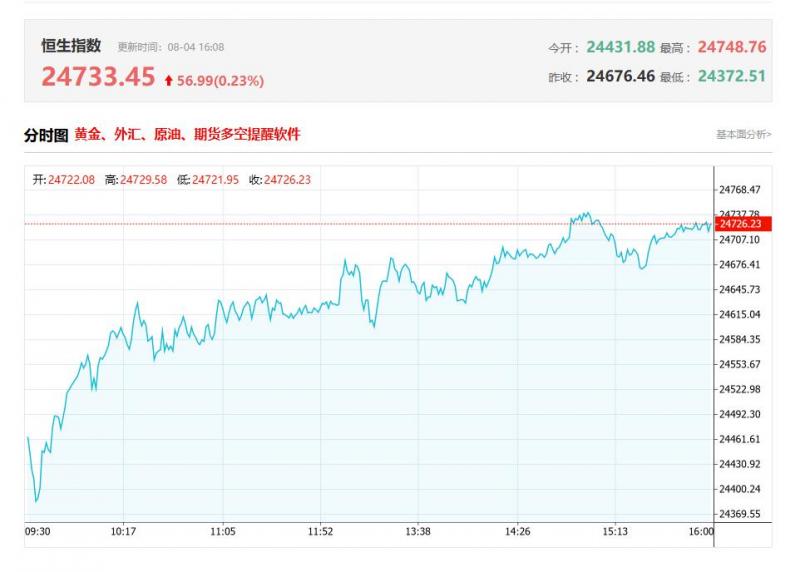

港股收评:午后继续冲高,恒指涨0.92%,军工股、半导体股、黄金股强势

港股收盘行情:

香港恒生指数8月4日(周一)收盘上涨225.64点,涨幅0.92%,报24733.45点;

香港恒生科技指数8月4日(周一)收盘上涨83.85点,涨幅1.55%,报5481.25点;

国企指数8月4日(周一)收盘上涨89.06点,涨幅1.01%,报8893.48点;

红筹指数8月

2025-08-04

港股各大机构最新研报(2025/8/04)

一、星展发布研报称,泓富产业信托(00808.HK)旗下物业组合出租率维持约94%,短期空置风险有限

星展发布研报称,泓富产业信托(00808.HK)旗下物业组合出租率维持约94%,短期空置风险有限。虽然续租租金跌幅预期较2024财年的6.4%扩大,但受惠于HIOR下跌所带来的利息支出

2025-08-04

小摩:首予高伟电子“增持”评级 目标价44港元

摩根大通发布研报称,因高伟电子(01415)超90%的收入来自与苹果的合作关系。小摩预计,即使全球iho销售增长放缓,高伟电子仍将受惠于相机模组规格升级带来的市场扩张。因iho后置手机相机模组(CC)份额大幅增长,故首予集团“增持”评级,并设目标价44港元。报告表示,相机模

2025-08-04

小摩:首予高伟电子(01415)“增持”评级 目标价44港元

摩根大通发布研报称,因高伟电子(01415)超90%的收入来自与苹果的合作关系。小摩预计,即使全球iho销售增长放缓,高伟电子仍将受惠于相机模组规格升级带来的市场扩张。因iho后置手机相机模组(CC)份额大幅增长,故首予集团“增持”评级,并设目标价44港元。报告表示,相机模组于

2025-08-04

星展:首予泡泡玛特“买入”评级 目标价312港元

星展发布研报称,泡泡玛特(09992)受Lauu、olly等自有I强劲需求推动,预期今年收入及盈利分别增长逾1.4倍及1.8倍。基于公司的流行文化影响力增长及中期稳健前景,该行首予“买入”评级,目标价312港元,预期2024至26年收入及盈利的年均复合增长率分别达81%及99%。泡泡玛特股价

2025-08-04

中银国际:维持药明康德“买入”评级 目标价升至122港元

中银国际发布研报称,药明康德(02359)上半年业绩表现强劲,收入及净利润增长稳健,利润率扩张,TID业务表现突出,同时化学业务韧性增长,有助抵销临床CRO及测试业务的疲软。管理层上调2025年收入指引至425亿至435亿元人民币,即持续经营业务料增长13%至17%,资本开支维持70亿

2025-08-04

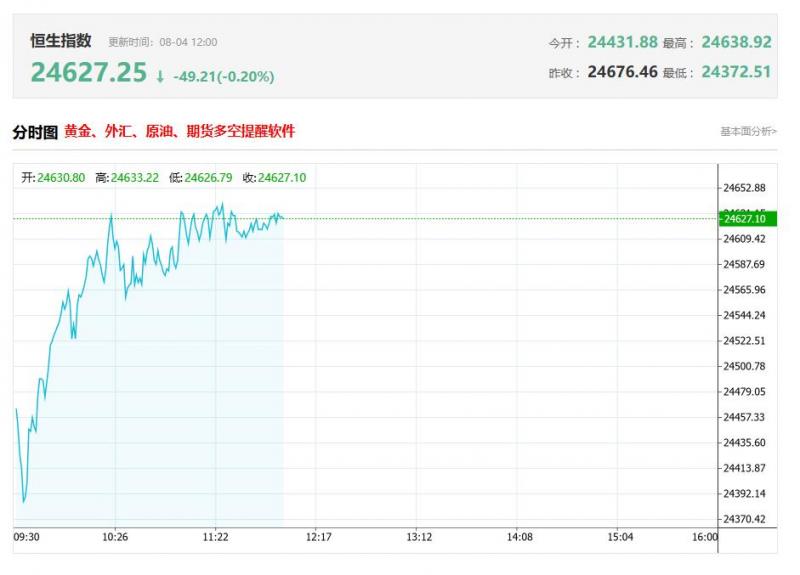

港股午评:低开高走!恒指涨0.49%,科指止步7连跌,黄金股强势,创新药回调

上午盘面:

港股三大指数低开高走,恒生科技指数拉升涨至0.93%,并且止步7连跌行情,恒生指数、国企指数分别上涨0.49%及0.51%,二者亦止步4连跌行情,市场连续回调后明显出现止跌行情。盘面上,作为市场风向标的大型科技股多数拉升上涨,其中,快手涨3.5%,小米涨2.25%

2025-08-04

方正证券:7月重卡整体销量同比稳增 优先关注龙头中国重汽(03808)等

方正证券发布研报称,优先关注重卡板块龙头,中国重汽(03808)则受益于内销转暖与出口持续增长,成本与费用管控持续推进,下半年业绩有望实现高增,考虑板块景气度回升,估值有望同步扩张,具备双击机会。潍柴动力(02338)天然气发动机边际已开始改善,非重卡的大缸径发动机产品

2025-08-04

中金:首予医脉通(02192)“跑赢行业”评级 目标价17.5港元

中金发布研报称,首次覆盖医脉通(02192)给予跑赢行业评级,考虑到公司利润稳定产出,且在手现金亦有望贡献业务角度价值,予目标价17.50港元(14%上行空间),基于相对估值法,对应估值倍数40x的2025年V/IT,公司是第三方数字医师平台行业翘楚,预计公司25~26年o-IFRIT分别为1.83

2025-08-04

中金:维持信义能源(03868)中性评级 升目标价至1.35港元

中金发布研报称,考虑到信义能源(03868)财务费用率及所得税率压降,上调2025-26年净利润5.2%和5.0%至10亿元和10.7亿元。当前股价对应2025-26年9.6倍和8.9倍市盈率。维持中性评级,考虑到136号文稳定存量项目收益预期、公司存量资产优质且政策频出提振行业估值表现,该行上调目

2025-08-04

中金:维持信义玻璃跑赢行业评级 目标价8.5港元

中金发布研报称,考虑到年内浮法玻璃业务承压但后续行业格局有望边际改善,下调信义玻璃(00868)2521%至0.52元并维持260.68元,当前股价对应25/2614/11x/。综合考虑“反内卷”对浮法行业的潜在影响,该行维持跑赢行业评级及目标价8.5港币,对应25/2615x/11x/,隐含5%上行空间

2025-08-04

中金:首予医脉通“跑赢行业”评级 目标价17.5港元

中金发布研报称,首次覆盖医脉通(02192)给予跑赢行业评级,考虑到公司利润稳定产出,且在手现金亦有望贡献业务角度价值,予目标价17.50港元(14%上行空间),基于相对估值法,对应估值倍数40x的2025年V/IT,公司是第三方数字医师平台行业翘楚,预计公司25~26年o-IFRIT分别为1

2025-08-04

方正证券:7月重卡整体销量同比稳增 优先关注龙头中国重汽等

方正证券发布研报称,优先关注重卡板块龙头,中国重汽(03808)则受益于内销转暖与出口持续增长,成本与费用管控持续推进,下半年业绩有望实现高增,考虑板块景气度回升,估值有望同步扩张,具备双击机会。潍柴动力(02338)天然气发动机边际已开始改善,非重卡的大缸径发动机

2025-08-04

中金:维持远东宏信(03360)跑赢行业评级 升目标价至8.8港元

中金发布研报称,维持远东宏信(03360)25/26盈利预测基本不变。公司当前交易于25/260.67x/0.63x/。维持跑赢行业评级,由于公司本身估值存在较大折价、且股息稳健预期下公司当前股息率具备较高吸引力,考虑市场资金偏好上调目标价10%至8.8港币(对应25/260.75x/0.71x/及11%上行空

2025-08-04

光大证券国际:料恒指短期在24000点有支持 业绩期将主导港股8月份走势

虽然大市上周走弱,但总结7月份,恒指仍升701点或2.9%。光大证券国际证券策略师伍礼贤分析,中美关税战现时未有突破性发展,市场消化乐观憧憬,转为观望,针对经济和内房的政策暂未出台,也令市况受压,料大市短期在24000点有支持。他预期,业绩期将会主导港股8月份走势,料大

2025-08-04

交银国际:蔚来-SW(09866)L90定价积极 维持“买入”评级

交银国际发布研报称,蔚来-W(09866)的边际改善及降本效果将为市场焦点。虽股价已较低位反弹50%,但集团2025年市销率仅为0.85倍,边际改善股价或迎来持续反弹机会,维持“买入”评级。该行认为,蔚来旗下乐道L90定价积极,整车起售价为26.58万元人民币,即使是顶配的Ultra版亦未

2025-08-04