美国10月非农数据最新预测:美国大选在即 10月非农可能会低于预期?

11月1日,周五北京时间20:30,美国将公布10月非农就业报告,市场普遍预期10月新增非农就业人数为11.3万,较9月的25.4万大幅下降。这份报告料将显示新增就业大幅放缓,主要是受近期的飓风和几场重大罢工活动影响。美国大选和美联储11月会议将至,这份非农将异常重磅!

在美国大选和11月美联储会议的到来之际,本周公布的非农数据是会议前能得到的最后一份重磅数据。目前市场已经完全定价11月会议降息25个基点,因此,本次数据料将对后续降息路径产生更大影响。目前定价年内降息两次的概率为69.7%,还有进一步争夺的空间。若如果本次非农数据意外强劲,配合近期公布的乐观经济数据,或有望增强美联储信心,并推动12月会议降息概率向下修正。不过,受到统计方法,飓风季节以及波音公司大罢工事件的影响下,本次的非农就业数据的不确定性较高,参考意义并没有过往突出。有鉴于此,美联储官员可能会更关注家庭调查的结果。

而回顾近期发布的就业数据,整体情况较为乐观,暗示劳动力市场并不如预计般疲软。因此,需警惕本次非农数据存在高于预期的可能。此外,非农数据发布之后将举行美国大选,数据可能会在选举前被政治化,对市场的潜在影响可能会被夸大。因此,可以留意数据发布后两位总统候选人的言论,不排除会进一步激化市场情绪。

具体到此次数据上,受飓风和罢工事件的影响,市场普遍预计新增就业人数相较于上个月大幅回落。而失业率将与上月持平,因为有工作但因为恶劣天气无法上班仍然会被视为就业人口,罢工人员同样也是。数据对市场的影响可以分为下面两个情景:

若非农就业人数高于预期,同时失业率持续回落,市场可能会降低持续降息的预期,理论上会利空金银,利多美元。

若非农就业人数弱到无法用罢工和飓风因素来解释,同时失业率再次往上飙升,12月再次降息预期将抬升,短线利多黄金,利空美元。

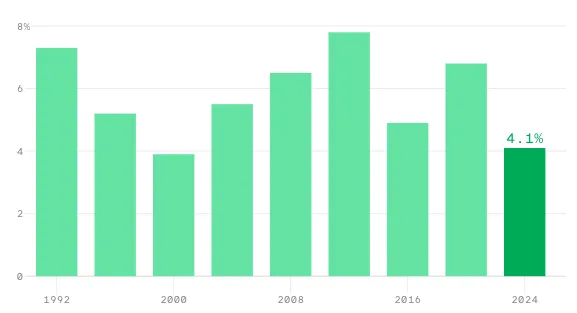

美国第三季度 GDP 增长 2.8%

美国经济在 2024 年第三季度的年化增长率为 2.8%,低于道琼斯调查的经济学家预测的 3.1%。尽管消费者支出仍然是一个强大的驱动力,但其影响不足以跟上上一季度 3.0% 的增长。这份初步报告由经济分析局 (BEA) 发布,提供了对美国经济表现驱动因素以及出现放缓迹象的领域的见解。

消费者支出是 2.8% 的 GDP 增长率背后的主要力量。商品和服务的家庭支出都有所增加,其中处方药、机动车和食品服务做出了巨大贡献。服务业也经历了医疗保健和住宿业的带动增长,这表明尽管借贷成本较高,但消费者信心仍然强劲。

出口大幅增长,其中非汽车资本货物带动,受有利汇率和稳定的全球需求推动。在国防开支增加的推动下,联邦政府支出也激增。这些因素共同支撑了 GDP,但被进口增加所抵消,进口增加了,这对经济产出造成了净拖累。

与第二季度相比,私人库存投资的下滑和住宅固定投资的大幅下降导致经济扩张速度放缓。特别是,降温的住房行业凸显了利率上升对住宅投资的影响,减少了消费者对新房购买和装修的需求。

通胀指标显示,随着国内总购买价格指数从第二季度的 2.4% 上涨 1.8%,情况有所缓解。个人消费支出 (PCE) 价格指数的放缓幅度更大,与上一季度的 2.5% 相比上涨了 1.5%。剔除波动较大的食品和能源价格,核心 PCE 指数上涨 2.2%,低于第二季度 2.8% 的涨幅,表明价格压力略有缓解。

个人收入增长显示出放缓迹象,现价个人收入增长了 2213 亿美元,低于第二季度的 3157 亿美元增长。可支配收入增长也有所放缓,实际可支配收入增长 1.6%,低于上一季度 2.4% 的增长。个人储蓄率从 5.2% 降至 4.8%,反映出在收入增长放缓和持续通货膨胀的情况下家庭预算紧张。

9月核心PCE年率超预期

周四20:30,美联储青睐的PCE通胀指标出现了自4月份以来的最大月度涨幅,支持了美联储在上月大幅降息后放缓降息步伐。

美国9月核心PCE物价指数年率录得2.7%,高于预期的2.6%,与前值持平,美国9月核心PCE物价指数月率得0.3%,符合预期的0.3%,较上月的0.1%有所反弹。

9月PCE物价指数年率为2.1%,符合预期,高于前值的2.2%,为2021年初以来的最低水平,略高于美联储2%的目标。月率录得0.2%,符合预期,高于前值的0.1%。在实际收入增长0.1%的支撑下,经通胀调整后的消费者支出增长0.4%。储蓄率降至4.6%。

由于能源价格下降,第三季度整体PCE指数年化增长率为1.5%,低于第二季度的2.5%。

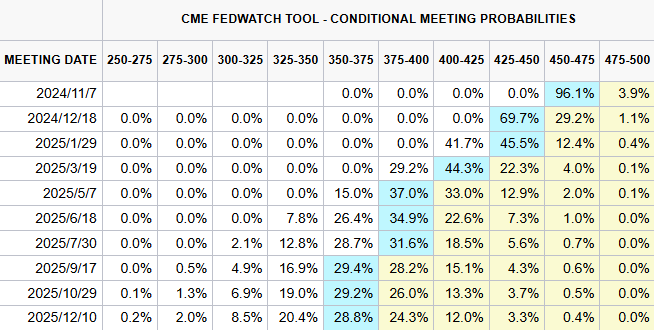

据CME“美联储观察”,美联储到11月降25个基点的概率为96.1%,维持当前利率不变的概率为3.9%。到12月维持当前利率不变的概率为1.1%,累计降息25个基点的概率为29.2%,累计降息50个基点的概率为69.7%。(与PCE数据公布前相比没有变化)

本月初,由于飓风“海伦”扰乱了美国东南部的经济活动,初请失业金人数激增。在飓风“米尔顿”袭击佛罗里达州后,本月中旬初请失业金人数一直居高不下;波音工厂工人的罢工也增加了失业金申请人数,这迫使这家飞机制造商实施滚动休假。而在飓风和罢工的波动过后,美国劳动力市场的情况可能没有太大变化。不过,风暴和劳资纠纷可能抑制了10月份的就业增长。经济学家预计,美联储官员下周开会时可能忽视就业报告,降息25个基点。

然而,斯巴达资本证券公司首席市场经济学家彼得·卡迪罗持有不同观点。他指出,通胀可能进一步上升的暗示,在今天的数据中得到了基本证实,这里棘手的部分是核心PCE。这意味着美联储很可能在下次会议上暂停降息。

他说:“美联储暂停降息的可能性比以往任何时候都大。消费依然强劲,我们已经从其他宏观指标中看到了这一点。我们现在的情况是,经济运行得相当不错,但是通胀仍然是个问题,而且核心PCE继续在某种程度上偏高。这是一个令人担忧的问题,这意味着美联储可能在下周暂停降息。”

美国商务部周四公布的数据是大选前对通胀这一热点选举问题的最后一次更新,不过这份以美国人支出为重点的报告为消费者还提供了其他一些不那么令人鼓舞的信息。9月总体PCE录得2.1%,使得9月成为连续第41个月核心PCE通胀率至少达到2.5%,远高于美联储2%的长期目标。

此外,个人储蓄率录得4.6%,尽管这比通胀最严重的2022年创下的15年低点2%有所改善,但从2014年到2021年,储蓄率从未低于5%。储蓄率的下降表明,尽管股市处于高位,经济增长强劲,但许多美国人对自己的个人财务和整体经济感到不安。

根据盖洛普(Gallup)、《纽约时报》和皮尤研究中心(Pew Research)的民意调查,经济是选民在总统选举中的首要问题。本月的另一项盖洛普民意调查发现,高生活成本是美国人对经济的首要担忧。

特朗普在很大程度上将责任归咎于拜登-哈里斯政府的能源政策,并承诺如果他当选,通胀将“完全消失”。哈里斯承诺禁止杂货哄抬价格,并降低儿童保育和医疗保健成本。

经济学家表示,特朗普的政策实际上会加剧通胀,主要是因为他计划征收全面的新关税,并开始大规模驱逐移民和其他移民。专家表示,哈里斯关于哄抬物价的提案将使通胀前景几乎没有变化。

美联储11月会议前最后一份非农,有何影响?

美联储在9月选择以50个基点开启降息周期,并将关注焦点从抑制通胀转向支撑经济。美联储将在下周开会,投资者关注这次的非农就业报告是否会影响进一步降息的幅度和步伐。根据芝加哥商品交易所(CME)美联储观察工具,债券市场几乎完全将11月降息25个基点的可能性纳入计价。

“美联储不太可能因这一报告而改变方向”,亚当斯表示,只有出现极其意外的数据才可能改变官员们的想法,因此预计美联储将在下周会议上降息25个基点。

达科也预计将降息25个基点,但他警告称,一些政策制定者可能会利用疲弱的10月非农数据加强对更多激进降息的支持。他说:“我不认为鲍威尔会支持激进降息的阵营。”他预计鲍威尔仍会认为,逐步调整货币政策对经济最为有利,并将推动委员会选择降息25个基点。

需要注意的是,美联储11月的利率决议因美国大选和冬令时,延后至11月8日周五凌晨3点公布,鲍威尔的新闻发布会将在凌晨3:30举行。

非农对美国大选有何影响?

本次非农公布日期距离美国大选仅有4天,民主党高层相信,本周的数据将为他们提供最后的机会,让选民相信美国的经济比想象的要好得多。但是,特朗普及其盟友可能会试图对经济数据的真实性提出质疑,哪怕这些数据是由非政治机构准备的,并有严格的协议以确保不存在干预。

从往年美国大选前的10月份失业率数据来看,当前就业市场的表现是2000年以来最好的。2020年10月,特朗普竞选连任时,10月的失业率因疫情而上升至6.8%,2016年10月则为4.9%。

在正式的大选日之前,民主党和共和党候选人在摇摆州的民调支持率仍然非常相近。许多选民表示,经济担忧仍然是首要问题,这些选民最终的投票可能会受到非农就业报告的影响。在北卡罗来纳州和佐治亚州等受飓风影响的州,初请失业金人数在过去两周内已经增加了约14,000人,而这两个州恰好也是特朗普和哈里斯势在必得的战场州。

而在特朗普2016年获胜但2020年落败的亚利桑那州和威斯康星州,失业率同比大幅下降。以亚利桑那州为例,其3.5%的失业率继续创下历史新低,甚至超越了20世纪90年代末互联网泡沫时代之前的水平。至于威斯康星州,2.9%的失业率已经恢复到疫情前几年一直保持的水平。

宾夕法尼亚州可以说是选举人团之战中最重要的“奖品”,因为选举人票数在7个摇摆州中最多,为19票。虽然该州失业率与2023年9月的数据相比上升了1个百分点,但其最新数据仅为3.4%,且已经连续两年低于4%。

无论是从美联储降息,还是从美国大选的角度出发,今晚20:30公布的10月非农就业报告都将牵动全球金融市场的神经,紧张情绪一触即发!

(亚汇网编辑:慧雅)