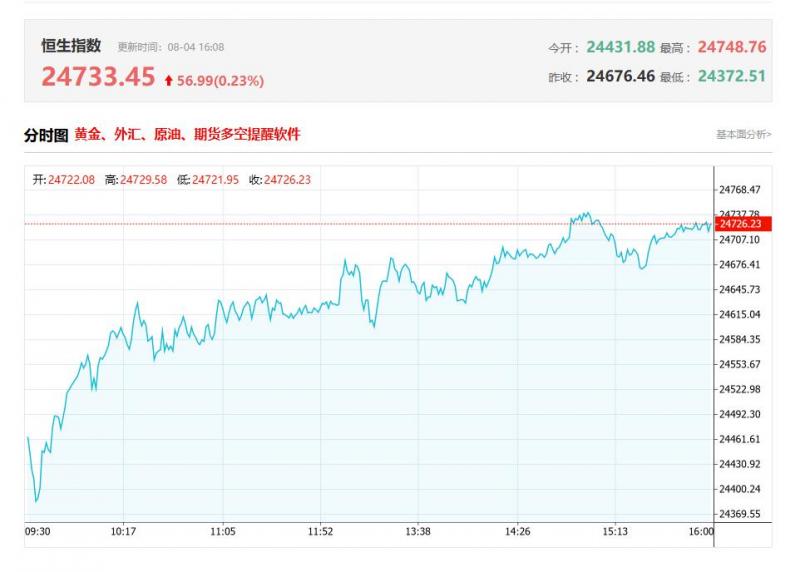

港股各大机构最新研报(2025/8/04)

一、星展发布研报称,泓富产业信托(00808.HK)旗下物业组合出租率维持约94%,短期空置风险有限

星展发布研报称,泓富产业信托(00808.HK)旗下物业组合出租率维持约94%,短期空置风险有限。虽然续租租金跌幅预期较2024财年的6.4%扩大,但受惠于HIBOR下跌所带来的利息支出减少,预期盈利表现将获支持。该行维持泓富产业信托的“买入”评级,目标价由1.58港元升至1.71港元,预测2025年每基金单位分派(DPU)将增长约3%,全年分派收益率达约9%。

二、摩根大通发布研报称,因高伟电子(01415.HK)超90%的收入来自与苹果的合作关系

摩根大通发布研报称,因高伟电子(01415.HK)超90%的收入来自与苹果的合作关系。小摩预计,即使全球iPhone销售增长放缓,高伟电子仍将受惠于相机模组规格升级带来的市场扩张。因iPhone后置手机相机模组(CCM)份额大幅增长,故首予集团“增持”评级,并设目标价44港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为34港元。中信证券最新一份研报给予高伟电子买入评级,目标价34港元。

三、中银国际:维持药明康德(02359.HK)“买入”评级 目标价升至122港元

中银国际发布研报称,药明康德(02359.HK)上半年业绩表现强劲,收入及净利润增长稳健,利润率扩张,TIDES业务表现突出,同时化学业务韧性增长,有助抵销临床CRO及测试业务的疲软。管理层上调2025年收入指引至425亿至435亿元人民币,即持续经营业务料增长13%至17%,资本开支维持70亿至80亿元人民币不变。 中银国际将药明康德今明两年盈利预测上调15%及22%,目标价从81港元升至122港元,维持“买入”评级。投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级,近90天的目标均价为98.2港元。中泰国际最新一份研报给予药明康德增持评级,目标价98.2港元。

四、中金:首予医脉通(02192.HK)“跑赢行业”评级 目标价17.5港元

中金发布研报称,首次覆盖医脉通(02192.HK)给予跑赢行业评级,考虑到公司利润稳定产出,且在手现金亦有望贡献业务角度价值,予目标价17.50港元(14%上行空间),基于相对估值法,对应估值倍数40x的2025年EV/EBIT,公司是第三方数字医师平台行业翘楚,预计公司25~26年non-IFRS EBIT分别为1.83亿元、2.32亿元,CAGR为34%。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为17.5港元。中金公司最新一份研报给予医脉通跑赢行业(OUTPERFORM)评级,目标价17.5港元。

五、天风证券调整宏信建发(09930)评级至“增持” 指上半年业绩有所承压

天风证券研报指,宏信建发(09930)发布半年报,25H1实现收入43.5亿,同比-10.8%,EBITDA为19.7亿,同比-2%,净利润为0.35亿,同比-86.8%,主要系期内公司折旧开支和财务利息支出提升,但资产回报率未提升,导致净利润受到折旧开支等挤压。该机构指,分业务来看,经营租赁、工程技术、资产管理及其他服务业务分别实现收入22.7、11.4、9.5亿,同比+19.5%、-41.5%、-8.2%,工程技术服务部分材料进行了收缩策略,资产管理业务受到运营资产的租金波动影响,同时主动减少接收同业设备资产管理托管的委托导致收入下降。分区域来看,国内(含港澳)、海外分别实现收入37.5、6.0亿,同比-21.8%、+719.8%,海外收入占比提升至约14%(24H1仅1.5%),2025年上半年的海外业务利润为约1.1亿元,利润率约19%。截至2025H1,国内(含港澳)管理设备数为19.55万台,海外地区管理设备数为1.64万台,海外资产管理规模约43亿,海外网点63个,公司预计今年下半年团队将开拓3至5个新国家市场。

六、中邮证券首予圣贝拉(02508)“买入”评级 看好其轻资产运营模式

中邮证券研报指,圣贝拉(02508)发布2025年中期盈利预告,预期于2025年上半年取得收入不低于人民币4.48亿元,同比增长将不低于25%;该集团受托管理的月子中心收入将不低于人民币 7200 万元(并不构成集团收入),较2024 年同期增长将不低于 156%;及报告期的集团收入及集团受託管理的月子中心收入合计将不低于人民币5.2亿元,较2024年同期增长将不低于35%。该集团首次实现财务报表层面整体盈利。

(亚汇网编辑:书瑶)