美元/加元汇率走势图分析(2024年10月1日)

周二,美元/加元徘徊于1.3519下方,现交投于1.3518附近,跌幅0.05%。

市场基本面分析

加拿大经济7月增长快于预期,但8月增长放缓,人均GDP持续下降,经济活动低于加拿大央行的预测,并可能导致央行下个月大幅降息。

据《国家邮报》报导,加拿大统计局周五(9月27日)表示,7月实际国内生产总值(GDP)增长0.2%,略高于经济分析师的预期,但8月份初步估计的GDP“基本上没有变化”,这表明本国经济在夏季后半段失去了动力,经人口快速增长调整后,人均GDP在两个月内持续下降。

满地可银行首席经济学家道格拉斯·波特(Douglas Porter)在给客户的一份报告中写道,虽然预先的估计经常被修改,但8月的数据表明加拿大经济“仍处于增长恐慌之中”。

“加拿大第三季实际GDP增长率低于1.5%,低于预估,甚至低于去年的温和增长率。这意味着经济将出现进一步的疲软,最终会给通胀带来更大的下行压力。”波特写道。

最新的GDP数据在很大程度上证实了今年大部分时间的一个说法:在人口快速增长的帮助下,加拿大经济的总体规模继续缓慢增长,但高利率正在打压个人消费并抑制商业投资。

下半年经济增长预期下调

德勤加拿大(Deloitte Canada)首席经济师道恩·加鼎(Dawn Desjardins)周五在接受彭博社采访时表示:“我们真的认为经济有些困难,事实上我们已更新了预测,下调了对今年下半年的经济增长预测。”

她补充说,下调反映了一些因素,包括“消费者信心仍然极度低迷,以及劳动力市场正在疲软这一事实。因此,从需求角度来看,这确实表明我们正处于增长放缓的道路上”。

她强调,根据德勤对首席财务官(CFO)的调查结果,93%的人表示目前不是冒险的好时机。此外,2/3的受访者表示,他们对经济的需求面不确定。

加拿大商会(Canadian Chamber of Commerce)商业数据实验室的高级经济师安德鲁·迪卡普阿(Andrew DiCapua)在一封有关GDP数据的电邮中表示:“虽然目前消费者支出正在支撑经济,但人口增长放缓很快就会抑制经济发展。”

7月,加拿大统计局追踪的20个产业中有13个产业出现扩张,涉及商品和服务业。零售贸易增长1%带动了这一上升趋势,部分原因是汽车消费者支出反弹拉动,金融部门和公共管理部门也具有显着的实力。

“请注意,过去一年,更广泛的公共部门实际增长了2.9%,大约是整体经济增长的两倍,这并不是一个很好的组合。”波特写道。

GDP数据是加拿大央行10月23日做出下一次利率决定之前的关键考虑因素。

央行进一步降息可能性增加

在最新的GDP数据发布后,彭博社周五报导称,8月的经济零增长表明,加拿大央行未来有可能进一步降息。

“我认为加拿大央行将继续降低政策利率,到明年年中可能会降至3%以下。”加鼎说。

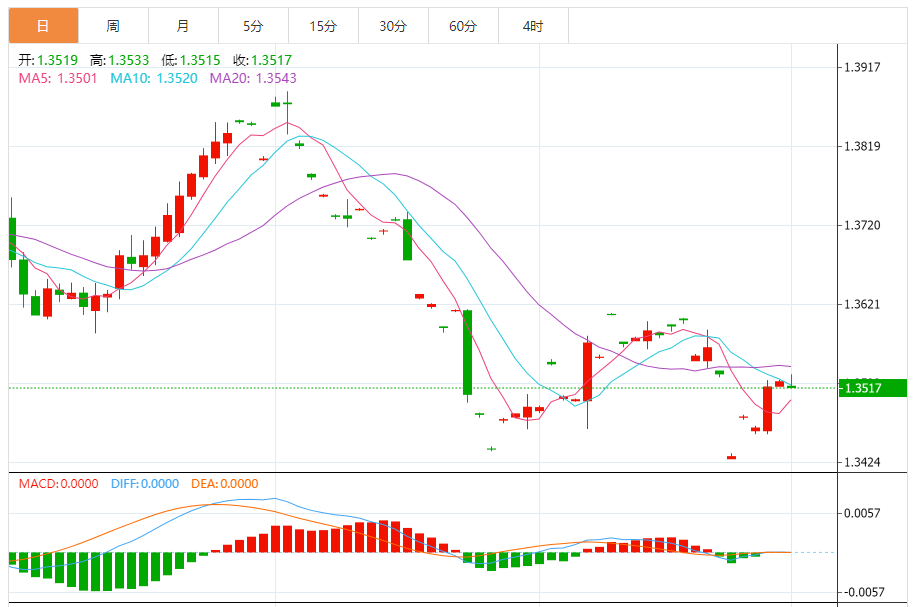

美元/加元走势图分析

美元兑加元价格显示出更多的看涨倾向,以逐渐接近我们等待的目标1.3562美元,并且似乎有可能超过这一水平,为实现达到1.3653美元的额外收益开辟道路,以保持即将到来的交易中所暗示的看涨趋势,提醒您牛市的持续需要持有1.3471美元以上。

支撑位:1.3515 1.3518 1.3523

阻力位:1.3531 1.3534 1.3538

(亚汇网编辑:章天)