大华继显:上调小鹏汽车-W评级至“持有” 目标价升至43港元

大华继显发布研究报告称,将小鹏汽车-W(09868)评级由“沽售”上调至“持有”,将2024至2026年汽车交付量预测由18.8万、23万及28万辆,分别上调至19万、35万及40万辆;净亏损预测则分别下调1%、36%及47%。目标价由35港元上调至43港元。报告中称,小鹏汽车第四季汽车交付量同比

2025-01-10

建银国际:维持信达生物“跑赢大市”评级 目标价上调至63港元

建银国际发布研究报告称,维持信达生物(01801)“跑赢大市”评级,目标价由61港元上调至63港元。考虑到公司产品销售前景亮丽,以及将于今年上半年底自罗氏获得的5.57亿元人民币首付款入帐,该行将公司今明两年的收入预测上调5%及3%,至124亿与170亿元人民币。报告中称,信达生

2025-01-10

瑞银:下调思摩尔国际评级至“沽售” 目标价升至10.72港元

瑞银发布研究报告称,将思摩尔国际(06969)评级由“中性”下调至“沽售”,主要是由于估值偏高,以及对其核心客户英美烟草AT新推出的不烧热(H)产品的盈利贡献持相对保守的看法。在AT宣布推出全新H产品后,思摩尔股价已上涨约35%,显示投资人看好其前景。目标价由7.5港元升至

2025-01-10

麦格理:维持九兴控股“跑输大市”评级 目标价升至12港元

麦格理发布研究报告称,九兴控股(01836)第四季货运量同比升3%,但由于不利的产品组合及原材料价格下跌,令均价下降3.1%。集团收入同比跌1.1%。该行上调集团2024至25财年的净利润预测4.7%及8%,目标价上调9%,由11港元升至12港元,维持“跑输大市”评级。该行引述九兴管理层称

2025-01-10

花旗:予国泰航空(00293)“买入”评级 目标价10.2港元

花旗发布研究报告称,预计国泰航空(00293)客运方面将表现强劲,而受飞机交付延迟等因素推动,中长途航线的票价,尤其是太平洋航线,在2025年应能保持韧性,认为货运板块的收益率有上行风险,预期2025年的收益率,将从2024年的143%正常化至131%,予目标价10.2港元及“买入”评级

2025-01-10

美银证券2025年中国消费行业展望:促消费政策今年有望继续加码 上调多只内需股目标价

美银证券发表研报,就政策和其他因素展望中国内需行业2025年前景。报告称,美银证券的基本预期是,预计2025年将采取渐进和有针对性的消费刺激措施,但不排除在经济和地缘政治压力下出台更有力的政策。而在刺激政策循序渐进、消费的后周期特性和30年来最严重的下行周期背景下,

2025-01-10

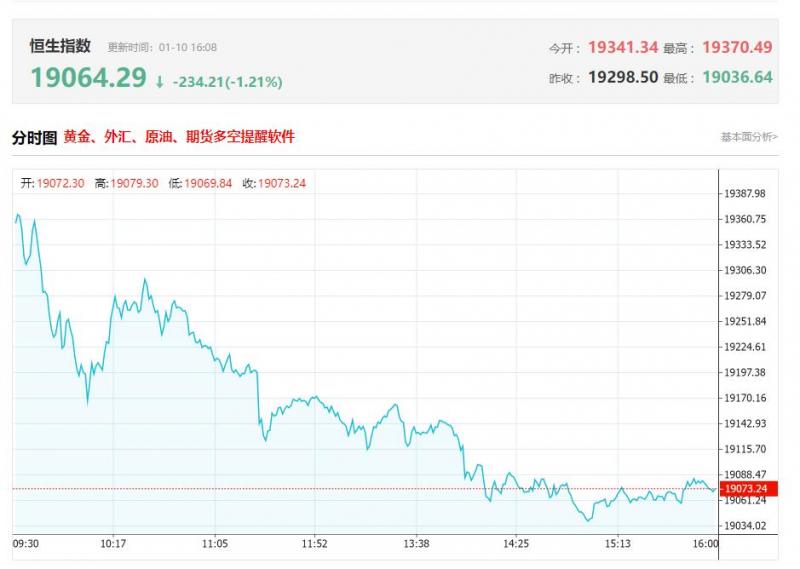

港股收评:恒生指数收跌0.92% 恒生科技指数收跌1.18% 恒指大市成交额达1446.98亿港元

港股收盘行情:

香港恒生指数1月10日(周五)收盘下跌176.6点,跌幅0.92%,报19064.29点;

香港恒生科技指数1月10日(周五)收盘下跌50.72点,跌幅1.18%,报4260.82点;

国企指数1月10日(周五)收盘下跌80.82点,跌幅1.16%,报6898.15点;

红筹指数1月10

2025-01-10

里昂:上调国泰航空(00293)目标价至10.1港元 评级下调至“持有”

里昂发布研究报告称,由于货运收入增加及燃油成本下降,国泰航空(00293)下半年盈利或会超过上半年,同时公司亦将获得约5亿元的一次性收益。该行将国泰航空2024至2025财年盈利预测上调22%及9%,但同时预计利润将在2025财年达到高峰,随后于2026财年下降4%。另将国泰目标价由9.2

2025-01-10

大和:予特步国际“买入”评级 目标价升至7港元

大和发布研究报告称,估计特步国际(01368)去年盈利增长与早前指引的20%相若,并降其今年每股盈测3%,以反映去年下半年表现,确认予“买入”评级,主要由于aucoy展望强劲及剥离K-wi及alladiu后盈利能力改善;并延展估值基础至今年,以预测市盈率维持12倍不变计,目标价由6.7港

2025-01-10

高盛:予网易-S“买入”评级 目标价升至181港元

高盛发布研究报告称,将网易-(09999)去年o-GAA净利润预测维持为317.2亿元人民币;今明两年收入及预测上调0.4%及0.5%,o-GAA净利润预测分别上调0.7%及0.5%至350.65亿及381.64亿元人民币,目标价从169港元调升至181港元,认为风险回报具有吸引力,评级“买入”。报告中称,网易

2025-01-10

里昂:上调国泰航空目标价至10.1港元 评级下调至“持有”

里昂发布研究报告称,由于货运收入增加及燃油成本下降,国泰航空(00293)下半年盈利或会超过上半年,同时公司亦将获得约5亿元的一次性收益。该行将国泰航空2024至2025财年盈利预测上调22%及9%,但同时预计利润将在2025财年达到高峰,随后于2026财年下降4%。另将国泰目标价由9.

2025-01-10

大和:予特步国际(01368)“买入”评级 目标价升至7港元

大和发布研究报告称,估计特步国际(01368)去年盈利增长与早前指引的20%相若,并降其今年每股盈测3%,以反映去年下半年表现,确认予“买入”评级,主要由于aucoy展望强劲及剥离K-wi及alladiu后盈利能力改善并延展估值基础至今年,以预测市盈率维持12倍不变计,目标价由6.7港元升

2025-01-10

高盛:予网易-S(09999)“买入”评级 目标价升至181港元

高盛发布研究报告称,将网易-(09999)去年o-GAA净利润预测维持为317.2亿元人民币今明两年收入及预测上调0.4%及0.5%,o-GAA净利润预测分别上调0.7%及0.5%至350.65亿及381.64亿元人民币,目标价从169港元调升至181港元,认为风险回报具有吸引力,评级“买入”。报告中称,网易与漫

2025-01-10

今日港股行情投行追踪:中信证券指促消费政策带动核心CPI持续改善 港股大盘的上行空间仍受制于较疲弱的盈利预期

一、中信证券指促消费政策带动核心CI持续改善

中信证券表示,CI同比读数小幅回踩至0.1%主要受到部分食品价格超季节性回落的影响,市场更为关注的核心CI已经实现连续第三个月的改善。其中,交通工具、通信工具、家用器具三大耐用消费品价格的边际改善尤为显著,体现出以旧

2025-01-10

大摩:予中国民航信息网络“与大市同步”评级 目标价降至8.8港元

摩根士丹利发布研究报告称,将中国民航信息网络(00696)的目标价,由9.5港元调低7.4%至8.8港元,最“牛”(最乐观)目标价由14.5港元,调低9%至13.2港元;最“熊”(最悲观)目标价由4.8港元,调低10.4%至4.3港元,投资评级为“与大市同步”。大摩表示,将中国民航信息网络202

2025-01-10

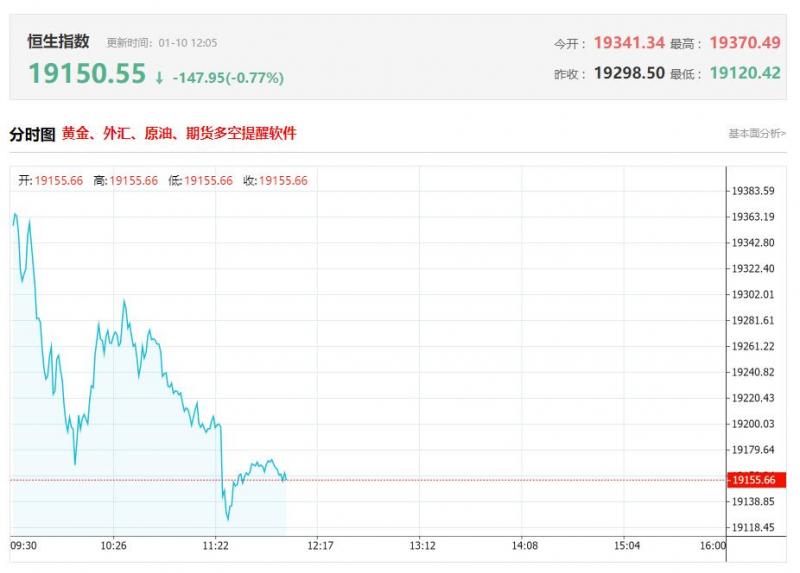

港股午评:高开低走!恒指跌0.44%,半导体股继续活跃,腾讯概念股、内房股下挫

上午盘面:

港股上午盘三大指数高开低走,市场情绪持续低迷。截止午盘,恒指、国指分别下跌0.44%及0.53%,恒生科技指数跌0.4%。盘面上,大型科技股多数走低但总体波动不大,美团跌1.8%,快手、京东、百度走低,网易涨1.59%,腾讯勉强翻红;消息称拜登再收紧AI芯片出口限

2025-01-10

花旗:予昆仑能源“买入”评级 目标价降至8.8港元

花旗发布研究报告称,予昆仑能源(00135)“买入”评级,分别下调集团2024至26的净利润预测2%、4.6%及4.9%,目标价由9港元降至8.8港元。报告中称,昆仑能源的零售燃气销量增长较低及液化天然气(LG)接收站利用率下降,而零售燃气销售单位成本下降所带来的美元利润率上升无法抵

2025-01-10

野村:维持特步国际“买入”评级 目标价降至7.5港元

野村发布研究报告称,将特步国际(01368)目标价由7.1港元,调高5.6%至7.5港元,维持“买入”评级。报告中称,特步在2024年第4季恢复销售势头。该公司公布2024年第4季营运数据:特步品牌呈现一定的复苏势头,第4季销售额录得同比高单位数增长,较第3季的中单位数增长快;因此,

2025-01-10

小摩:重申阿里巴巴-SW“增持”评级 目标价上调至120港元

摩根大通发布研究报告称,将阿里巴巴-W(09988)目标价由117港元上调3%至120港元,重申“增持”评级。该行相信,受成本控制及看到长期上涨的多种驱动因素带动,利润增长是市场份额稳定和商业化改善的自然副产品。该行预测,阿里巴巴2025财年收入将同比增8%,较市场普遍预测高1%

2025-01-10

中金:维持特步国际(01368)“跑赢行业”评级 目标价上调至6.9港元

中金发布研究报告称,维持特步国际(01368)“跑赢行业”评级,考虑盖世威和帕拉丁品牌完成剥离后公司利润减亏,上调2024年预测4%至0.46元,基本维持2025年预测0.52元,引入2026年预测0.59元。将估值切换至2025年,小幅上调目标价3%至6.9港元。公司公告4Q24运营表现:特步主品牌

2025-01-10

交银国际:维持昆仑能源(00135)“买入”评级 目标价降至9.08港元

交银国际发布研究报告称,维持昆仑能源(00135)“买入”评级,分别下调公司2024-26年核心营利5.4%/2.9%/3.6%,同时下调公司目标价至9.08港元。派息政策方面,公司管理层在去年表示,2024年全年派息目标与中期的派息比率一致在43%,2025年按目标进一步提升至45%,2024/25年股息率

2025-01-10

中金:维持特步国际“跑赢行业”评级 目标价上调至6.9港元

中金发布研究报告称,维持特步国际(01368)“跑赢行业”评级,考虑盖世威和帕拉丁品牌完成剥离后公司利润减亏,上调2024年预测4%至0.46元,基本维持2025年预测0.52元,引入2026年预测0.59元。将估值切换至2025年,小幅上调目标价3%至6.9港元。公司公告4Q24运营表现:特步主品

2025-01-10

小摩:维持老铺黄金(06181)“增持”评级 目标价升至338港元

小摩发布研究报告称,将老铺黄金(06181)的目标价由229.4港元,调高47.3%至338港元,维持“增持”评级。该行看好老铺黄金的增长前景,认为其强劲增长将得益于品牌资产建设、产品在重视民族自豪感的市场中创新和强大的价值主张。该行还表示,老铺黄金的渠通效率优于预期,增强了

2025-01-10

小摩:维持国泰航空(00293)“增持”评级 目标价上调至12.3港元

摩根大通发布研究报告称,将国泰航空(00293)的目标价由12港元,上调2.5%至12.3港元,虽然维持“增持”评级,但却剔出“积极催化剂观察”(oitivCatalytWatch)名单。国泰昨天(1月9日)举行分析员电话会议,国泰昨天股价升7.8%,达到疫后最高水平,过去3年累计上涨32%。该行表示,

2025-01-10

交银国际:维持昆仑能源“买入”评级 目标价降至9.08港元

交银国际发布研究报告称,维持昆仑能源(00135)“买入”评级,分别下调公司2024-26年核心营利5.4%/2.9%/3.6%,同时下调公司目标价至9.08港元。派息政策方面,公司管理层在去年表示,2024年全年派息目标与中期的派息比率一致在43%,2025年按目标进一步提升至45%,2024/25年股息

2025-01-10