建银国际:维持康师傅控股(00322)“跑赢大市”评级 目标价上调至12.2港元

建银国际发布研究报告称,维持康师傅控股(00322)“跑赢大市”评级,大致维持对该股去年盈利预测,但下调今年盈利预测6%,反映即食面部门慢于预期的销量增长,以及更高的广告推广支出比率,目标价由11.1港元上调至12.2港元。该行估计,公司维持100%派息率,意味股息率6.8厘,支

2025-01-14

花旗:华电国际电力股份今年展望好坏参半 火力发电商偏好华润电力

花旗发布研究报告称,对华电国际电力股份(01071)评级为“沽售”,目标价3.6港元,预测其2024年第四季度净利润在6亿至8亿元人民币之间(取决于减值损失的金额),市场预测为7.54亿元人民币。其估值为2025年预测市盈率7.9倍,市账率0.7倍,股息收益率5.4%。在火力发电商中,该

2025-01-13

花旗:降中广核电力评级至“中性” 目标价下调至2.9港元

花旗发布研究报告称,将中广核电力(01816)评级由“买入”降至“中性”,对其今明两年纯利预测下调13%及11%,主要由于电价降低,原因包括(i)市场投标竞争,以及(ii)销售组合中市场销售比例占比上升。对其目标价下调27.5%至2.9港元。该行表示,中广核电力的主要收益来自广

2025-01-13

高盛:予中远海控“中性”评级 目标价升至11.9港元

高盛发布研究报告称,予中远海控(01919)“中性”评级,目标价由11.8港元微升至11.9港元。报告引述公司盈喜,预计2024年净利润为491亿元人民币,同比增长106%。意味着上季的净利润为110亿人民币,略好于预期。相信是由于特别是泛太平洋航线的货运量增加,及外汇收益。另外,该

2025-01-13

建银国际:维持康师傅控股“跑赢大市”评级 目标价上调至12.2港元

建银国际发布研究报告称,维持康师傅控股(00322)“跑赢大市”评级,大致维持对该股去年盈利预测,但下调今年盈利预测6%,反映即食面部门慢于预期的销量增长,以及更高的广告推广支出比率,目标价由11.1港元上调至12.2港元。该行估计,公司维持100%派息率,意味股息率6.8厘,

2025-01-13

招银国际:维持特步国际(01368)“买入”评级 目标价降至7.55港元

招银国际发布研究报告称,维持特步国际(01368)“买入”评级,目标价微调至7.55港元。目前估值为10倍,仍算吸引(8年平均为15倍),且股息率亦有约5%。2025年1月,Xt/aucoy零售销售增长分别为10%以上/表现强劲。该行非常高兴看到这种增长,但考虑到春节季节性的低基数,倾向保持谨

2025-01-13

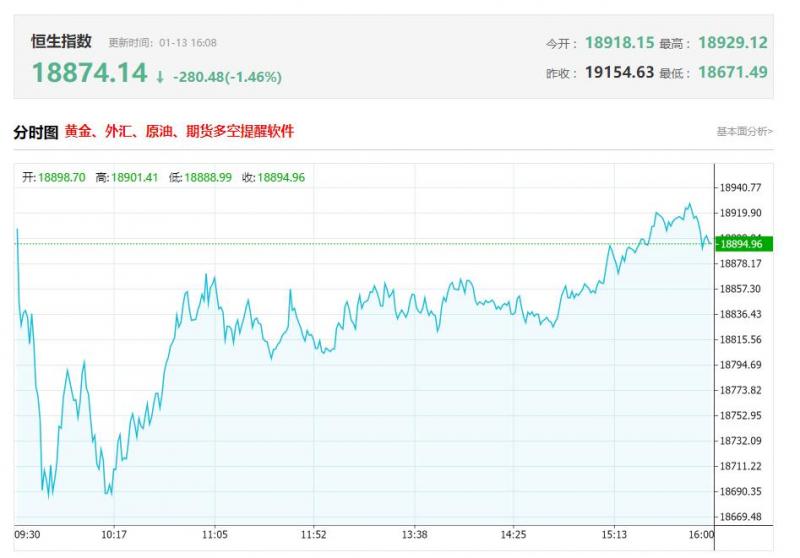

港股收评:恒指收跌1%,失守一万九关口,科指收跌0.91%。零售股、航空股跌幅居前

港股收盘行情:

香港恒生指数1月13日(周一)收盘下跌190.15点,跌幅1.0%,报18874.14点;

香港恒生科技指数1月13日(周一)收盘下跌38.9点,跌幅0.91%,报4221.92点;

国企指数1月13日(周一)收盘下跌54.44点,跌幅0.79%,报6843.71点;

红筹指数1月13

2025-01-13

招银国际:美联储可能在6月及9月两次减息共50个基点

招银国际发布研究报告称,美国去年12月非农就业大超市场预期,一方面因为本月更强的季节性调整因素,另一方面说明美国就业市场仍然强劲。制造业特别是耐用品就业延续疲软,但医疗保健、旅馆和零售业等服务业就业人数大幅增加。由于年轻劳动力兼职工作数大幅增加,失业率小幅下

2025-01-13

花旗:降中广核电力(01816)评级至“中性” 目标价下调至2.9港元

花旗发布研究报告称,将中广核电力(01816)评级由“买入”降至“中性”,对其今明两年纯利预测下调13%及11%,主要由于电价降低,原因包括(i)市场投标竞争,以及(ii)销售组合中市场销售比例占比上升。对其目标价下调27.5%至2.9港元。该行表示,中广核电力的主要收益来自广东(约占

2025-01-13

招银国际:维持科伦博泰生物-B“买入”评级 目标价227.88港元

招银国际发布研究报告称,维持科伦博泰生物-(06990)“买入”评级,看好K264在2025年8-10亿元人民币的销售目标,并预计今年K264将获批用于二线/三线GFR-TKI耐药的非小细胞肺癌。将公司的目标价调至227.88港元。招银国际主要观点如下:K378是科伦博泰与和铂医药共同开发的TL单

2025-01-13

小摩:予中远海控“增持”评级 目标价18港元

摩根大通发布研究报告称,予中远海控(01919)“增持”评级,维持对其正面展望,主要基于估值吸引,且有股东回报有改善潜力,予其H股目标价18港元。中远海控上周五(10日)收市后发业绩预告,该行估算其去年第四季纯利110亿元人民币,同比增长逾五倍,远胜该行预期达78%。虽然

2025-01-13

今日港股行情投行追踪:预计2025年赤字率或将提高至4%左右 中泰国际指恒生指数上行空间仍受制于较疲弱的盈利预期

一、野村:维持创科实业(00669)“买入”评级目标价升至115港元

野村发布研究报告称,将创科实业(00669)目标价由110港元,调高4.5%至115港元,维持“买入”评级。展望2025年上半年,该行预计公司O有一些额外的补货需求;洛杉矶火灾事故也可能带来销售增量。该行预计,

2025-01-13

今日港股异动个股一览:蒙古焦煤(00975)再跌超5% 焦煤生产有望进入阶段性供应收缩期 集团近期收购铜矿勘探公司

微创脑科学(02172)涨超7%预计2024年净利润同比增长约75%至100%

微创脑科学(02172)涨超7%,截至发稿,涨7.85%,报8.52港元,成交额1766.23万港元。消息面上,微创脑科学发盈喜,截至2024年12月31日止年度(报告期)内,预期集团净利润约为人民币2.36亿元至人民币2.7亿

2025-01-13

花旗:调低裕元集团目标价至16.8港元 评级降至“中性”

花旗发布研究报告称,将裕元集团(00551)目标价,由20.3港元,调低17.2%至16.8港元,鉴于TR低于15%,投资评级由“买入”降至“中性”。公司于1月10日发布12月的月度销售数据,增长13.5%,低于预期。由于2024年第四季较低的营运杠杆,降低营业动力,该行也削减FG部门毛利率(G

2025-01-13

中金:维持舜宇光学科技“跑赢行业”评级 目标价70.4港元

中金发布研究报告称,维持舜宇光学科技(02382)“跑赢行业”评级,2024/2025年归母净利润预测为26.03/33.08亿元,引入2026年收入/归母净利润474/40亿元,目标价70.4港元。公司公布12月出货量数据:1)手机光学:公司手机摄像模组出货5,339.4万片,手机镜头出货1.05亿片。2)

2025-01-13

花旗:维持申洲国际(02313)“买入”评级 目标价调低至103港元

花旗发布研究报告称,将申洲国际(02313)目标价,由108港元,调低4.6%至103港元,投资评级维持“买入”。花旗预计,因运动服和Liftyl的良好订单流程效率有所提高,故申洲国际2024财年下半年营收增长速度略快于预期。然而,因Liftyl(主要是Uiqlo(优衣库)订单可能略低于2024年上半

2025-01-13

国金证券:首予康耐特光学“增持”评级 目标价30.9港元

国金证券发布研究报告称,首次覆盖康耐特光学(02276),给予“增持”评级,预测公司2024/2025/2026年归母净利润分别为4.16/5.05/6.04亿元,同比+27.1%/+21.5%/+19.7%。考虑到公司传统业务稳中有进,新兴业务具备较大潜力,后续成长路径清晰,目标价30.9港元。国金证券主要观点

2025-01-13

花旗:维持申洲国际“买入”评级 目标价调低至103港元

花旗发布研究报告称,将申洲国际(02313)目标价,由108港元,调低4.6%至103港元,投资评级维持“买入”。花旗预计,因运动服和Liftyl的良好订单流程效率有所提高,故申洲国际2024财年下半年营收增长速度略快于预期。然而,因Liftyl(主要是Uiqlo(优衣库)订单可能略低于2024

2025-01-13

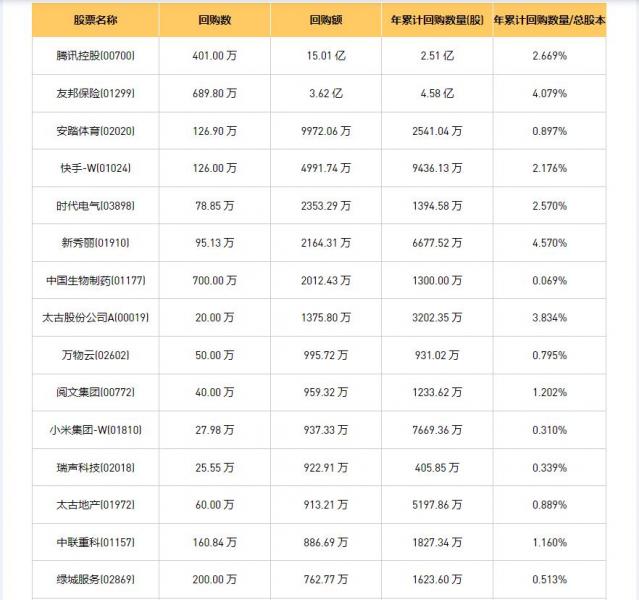

今日港股最新回购股份公司一览(2025/01/13)

01月13日港股回购概况:

中石化油服(01033)、摩比发展(00947)、中国生物制药(01177)、中联重科(01157)、金蝶国际(00268)、永安国际(00289)、希玛眼科(03309)、现代牙科(03600)、时代电气(03898)、创梦天地(01119)、清科创业(01945)、瑞声科技(020

2025-01-13

港股早报:君实生物氢溴酸氘瑞米德韦片获得国家药监局常规批准(2025/1/13)

热点聚焦

1月13日,君实生物(01877.HK)发布公告,近日,公司控股子公司上海旺实生物医药科技有限公司收到国家药品监督管理局核准签发的《药品补充申请批准通知书》,氢溴酸氘瑞米德韦片(商品名:民得维?,产品代号:VV116/JT001)用于治疗轻中度新型冠状病毒感染(以

2025-01-13

建银国际:维持信达生物(01801)“跑赢大市”评级 目标价上调至63港元

建银国际发布研究报告称,维持信达生物(01801)“跑赢大市”评级,目标价由61港元上调至63港元。考虑到公司产品销售前景亮丽,以及将于今年上半年底自罗氏获得的5.57亿元人民币首付款入帐,该行将公司今明两年的收入预测上调5%及3%,至124亿与170亿元人民币。报告中称,信达生物

2025-01-11

瑞银:下调思摩尔国际(06969)评级至“沽售” 目标价升至10.72港元

瑞银发布研究报告称,将思摩尔国际(06969)评级由“中性”下调至“沽售”,主要是由于估值偏高,以及对其核心客户英美烟草AT新推出的不烧热(H)产品的盈利贡献持相对保守的看法。在AT宣布推出全新H产品后,思摩尔股价已上涨约35%,显示投资人看好其前景。目标价由7.5港元升至10.7

2025-01-11

小摩:重申阿里巴巴-SW(09988)“增持”评级 目标价120港元

摩根大通发布研究报告称,重申阿里巴巴-W(09988)“增持”评级,目标价120港元,并预期阿里去年第四季收入同比增长8%,较市场预期高出1%,相对于第三季同比增长5%,另估计经调整纯利同比升14%,较市场预期超出15%。该行相信,在成本可控的前提下,市场份额稳定和变现改善自然令

2025-01-10

高盛:2025年家电以旧换新新增品类与空调将获得最大增量提振

高盛发布研报称,2025年中国内地出台以旧换新政策措施的时间节点早于市场预期。其中,公布的措施将对家电消费产生积极影响。产品方面,新增的4个品类(微波炉、净水器、洗碗机和电饭煲)和空调(尤其是VRF等家用中央空调)将获得最大的增量提振。同时,因为置换需求更大,仍然看好

2025-01-10