里昂:料地平线机器人-W中期收入升5成 目标10.5港元 评级“跑赢大市”

里昂发布研报称,随着地平线机器人-W(09660)资金增加及产业AD研发进程加快,该行将全年研发费用预测由40亿元上调至45亿元人民币,预期2026及2027年研发支出将不低于50亿元人民币。现予目标价10.5港元及跑赢大市评级。渠道消息显示地平线机器人6月自动驾驶(AD)销量有所上升

2025-07-22

今日南向资金买卖十大成交榜(2025/7/22)

亚汇网实时数据统计:截至7月22日收盘,东方电气(01072)、华新水泥(06655)、腾讯控股(00700)居港股通(沪)成交前三,中芯国际(00981)、美团-W(03690)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元)

东方电气(010

2025-07-22

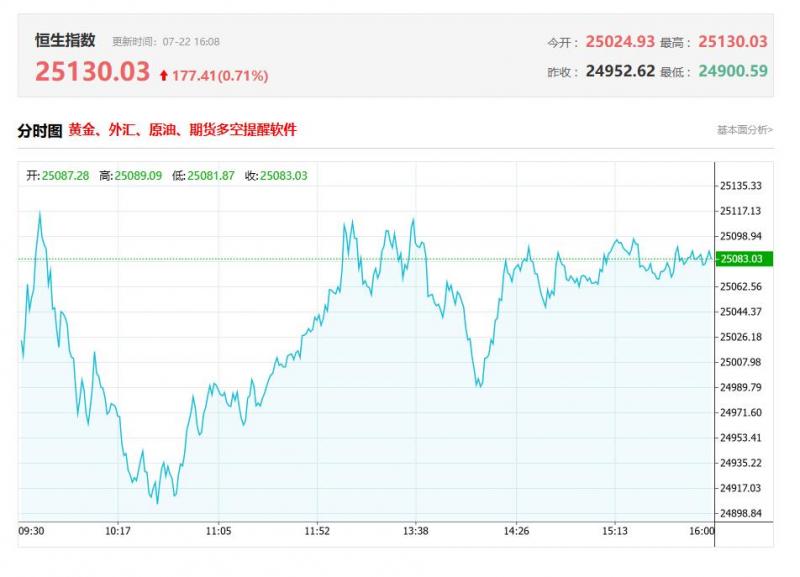

港股收评:恒指涨0.54%创2022年2月中旬以来新高,煤炭股午后拉升,基建股全天强势

港股收盘行情:

香港恒生指数7月22日(周二)收盘上涨135.89点,涨幅0.54%,报25130.03点;

香港恒生科技指数7月22日(周二)收盘上涨21.33点,涨幅0.38%,报5606.83点;

国企指数7月22日(周二)收盘上涨35.4点,涨幅0.39%,报9075.6点;

红筹指数7

2025-07-22

港股各大机构最新研报(2025/7/22)

一、小摩:市场对港银过分乐观降中银香港(02388.HK)评级至“中性”

摩根大通发布研报称,中银香港(02388.HK)股息政策的上行潜力可能缓解每股股息下降的影响,但不足以推动重新评级,因此将评级从“增持”下调至“中性”,目标价由原先33.9港元升至37.7港元。该行将

2025-07-22

花旗:维持阅文集团“买入”评级 升目标价至37.4港元

花旗发布研报称,预计阅文集团(00772)将于8月中旬公布2025年上半年业绩。该行基本维持对2025财年全年的利润预期,因为该行预计下半年将有更多内容发行,且不断增长的I衍生品和短剧业务将贡献利润。根据盈利预测调整并考虑行业估值重估,该行将基于分类加总估值法(OT)的目标

2025-07-22

花旗:料东方电气就雅下项目取得最多540亿人民币新订单 评级“买入” 目标价13.6港元

花旗发布研报称,东方电气(01072,600875.H)股价昨日(21日)大幅上涨,主要是由于市场对来自西藏雅鲁藏布江下游水电项目新订单的预期上升。该行预计公司将从该项目获得270亿至540亿元人民币的新订单,相当于其去年收入的40%至77%。该行予东方电气H股和A股“买入”评级,但基

2025-07-22

花旗:维持中国金茂“买入”评级 目标价1.62港元

花旗发布研报称,对中国金茂(00817)持积极看法,维持“买入”评级,予目标价1.62港元。目前管理层交接顺利,原董事长退休后,首席执行官升任董事长。该行称,凭借国企母公司支持(持股比例增至38.4%)、融资顺畅、40%的股息支付率以及0.2倍市净率(AV折让60%,但2025财年预测

2025-07-22

花旗:维持中国金茂(00817)“买入”评级 目标价1.62港元

花旗发布研报称,对中国金茂(00817)持积极看法,维持“买入”评级,予目标价1.62港元。目前管理层交接顺利,原董事长退休后,首席执行官升任董事长。该行称,凭借国企母公司支持(持股比例增至38.4%)、融资顺畅、40%的股息支付率以及0.2倍市净率(AV折让60%,但2025财年预测市盈

2025-07-22

开源证券:siRNA药物快速发展 国内药企出海潜力大

开源证券发布研报称,2024年起我国企业iRA管线D出海加速,且国内企业同步前瞻性布局iRA赛道,交易迭起。从小分子、抗体到ADC、TC等方向,中国药企的技术突破已由靶点跟随转向原始创新。在iRA药物领域,中国企业已经逐步突破被海外垄断的核心底层技术,并完成对C的授权。同时,i

2025-07-22

花旗:料东方电气(01072)就雅下项目取得最多540亿人民币新订单 评级“买入” 目标价13.6港元

花旗发布研报称,东方电气(01072,600875.H)股价昨日(21日)大幅上涨,主要是由于市场对来自西藏雅鲁藏布江下游水电项目新订单的预期上升。该行预计公司将从该项目获得270亿至540亿元人民币的新订单,相当于其去年收入的40%至77%。该行予东方电气H股和A股“买入”评级,但基于初

2025-07-22

中金:维持阜丰集团“跑赢行业”评级 升目标价至8港元

中金发布研报称,考虑到原材料玉米、煤炭等价格下行以及阜丰集团(00546)收到赔偿金,上调2025年/2026年盈利预测21%/9%至29.3/28.0亿元,当前股价对应2025/26年市盈率5.7/5.9x。因上调盈利预测但考虑赔偿金不可持续,该行上调目标价14%至8港币,对应2025/26年6.4/6.6x市盈率及

2025-07-22

国信证券:即时零售远期市场空间广阔 看好美团-W等企业

国信证券发布研报称,零售市场的竞争将回归各环节的效率比拼,与电商类似,只有能带来效率变革的玩家才拥有颠覆市场格局的能力。美团-W(03690)在组织能力的沉淀、用户精细化运营、供给的闪电仓覆盖数量以及自营业务的规模、配送效率上优势明显,该行看好美团未来在即时零售市

2025-07-22

东吴证券:优必选机械人商业化进程加速 维持“买入”评级

东吴证券发布研报称,维持优必选(09880)2025至2027年收入预测分别为20.16亿、28.23亿、37.05亿元人民币,当前市值对应市销率为17倍、12倍、9倍,维持公司“买入”评级。东吴证券表示,优必选中标觅亿(上海)汽车科技有限公司逾9051万元人民币机器人设备采购项目,此次中标订

2025-07-22

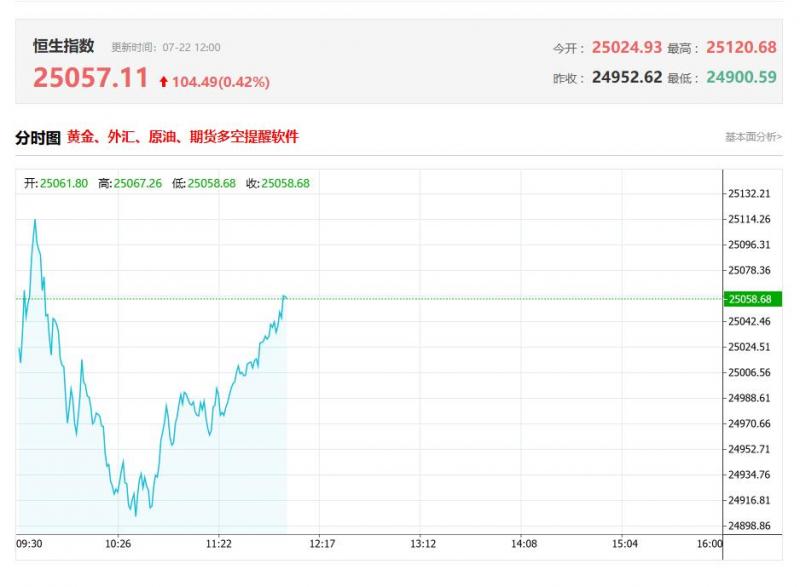

港股午评:恒指涨0.25% 科技股走势分化 高铁基建股临近午盘大幅拉升

上午盘面:

港股上午盘三大指数小幅探底后再度回升,恒生指数涨0.25%最高触及25120点,再创4月初以来新高,国企指数、恒生科技指数分别微幅上涨0.01%及0.07%,二者盘中亦刷新阶段新高。盘面上,大型科技股走势分化,快手涨1.5%,百度、腾讯小幅上涨,美团跌近2%,京东、

2025-07-22

中银国际:维持中银航空租赁(02588)目标价83.84港元 次季业务营运稳定

中银国际发布研报称,中银航空租赁(02588)第二季度保持稳定的业务增长,美国关税的不确定性似乎对上半年全球航空业的负面影响极小。然而,由于航空业供应链复杂,且小型供应商的可替代性不高,因此供应链问题仍然值得关注,飞机制造商仍在延迟飞机交付。不过,该行相信全球航空

2025-07-22

中银国际:维持中银航空租赁目标价83.84港元 次季业务营运稳定

中银国际发布研报称,中银航空租赁(02588)第二季度保持稳定的业务增长,美国关税的不确定性似乎对上半年全球航空业的负面影响极小。然而,由于航空业供应链复杂,且小型供应商的可替代性不高,因此供应链问题仍然值得关注,飞机制造商仍在延迟飞机交付。不过,该行相信全球航

2025-07-22

里昂:协鑫科技拟开发RWA代币化 予“跑赢大市”评级

里昂发布研报称,协鑫科技(03800)公布,与太保资管香港订立战略合作谅解备忘录计划,探索与开发RWA代币化解决方案,包括推动稳定币实际应用及去中心化金融整合。公司预期合作将会强化其在新能源与数字金融融合领域的市场竞争力,并为股东创造潜在增值回报。该行现予“跑赢大

2025-07-22

中金:维持金山软件(03888)“跑赢行业”评级 目标价50港元

中金发布研报称,基于对金山软件(03888)新游戏表现的审慎假设,下调2025年和2026年收入2.4%/3.1%至110.7亿元/123.6亿元。综合考虑2025年收入下调的影响,维持2025年归母净利润基本不变考虑到2026年收入下调以及集团AI相关投入增加,该行下调2026年归母净利润17.9%至19.0亿元。

2025-07-22

中金:维持绿城服务(02869)“跑赢行业”评级 目标价5.56港元

中金发布研报称,维持绿城服务(02869)盈利预测不变,预计2025年和2026年归母净利润分别增长17%和17%至9.2亿元和10.7亿元。维持跑赢行业评级和5.56港元目标价(对应18倍2025年目标市盈率,以及22%上行空间),公司目前交易于15倍2025年市盈率和4.8%预期股息收益率。中金主要观点如

2025-07-22

中金:维持卫龙美味(09985)“跑赢行业”评级 目标价17.5港元

中金发布研报称,基本维持卫龙美味(09985)2025年和2026年利润预测,保持目标价17.5港币,当前股价对应25/26年20.2/16.4倍/,目标价对应25/26年约28/23倍/,现价距目标价约38.7%的上涨空间,维持跑赢行业评级。该行预计1H25收入同比增速15%-20%区间,符合市场预期。中金主要观点

2025-07-22

中金:维持阜丰集团(00546)“跑赢行业”评级 升目标价至8港元

中金发布研报称,考虑到原材料玉米、煤炭等价格下行以及阜丰集团(00546)收到赔偿金,上调2025年/2026年盈利预测21%/9%至29.3/28.0亿元,当前股价对应2025/26年市盈率5.7/5.9x。因上调盈利预测但考虑赔偿金不可持续,该行上调目标价14%至8港币,对应2025/26年6.4/6.6x市盈率及12

2025-07-22

中金:维持金山软件“跑赢行业”评级 目标价50港元

中金发布研报称,基于对金山软件(03888)新游戏表现的审慎假设,下调2025年和2026年收入2.4%/3.1%至110.7亿元/123.6亿元。综合考虑2025年收入下调的影响,维持2025年归母净利润基本不变;考虑到2026年收入下调以及集团AI相关投入增加,该行下调2026年归母净利润17.9%至19.0亿

2025-07-22

中金:维持卫龙美味“跑赢行业”评级 目标价17.5港元

中金发布研报称,基本维持卫龙美味(09985)2025年和2026年利润预测,保持目标价17.5港币,当前股价对应25/26年20.2/16.4倍/,目标价对应25/26年约28/23倍/,现价距目标价约38.7%的上涨空间,维持跑赢行业评级。该行预计1H25收入同比增速15%-20%区间,符合市场预期。中金主要观

2025-07-22

中金:维持绿城服务“跑赢行业”评级 目标价5.56港元

中金发布研报称,维持绿城服务(02869)盈利预测不变,预计2025年和2026年归母净利润分别增长17%和17%至9.2亿元和10.7亿元。维持跑赢行业评级和5.56港元目标价(对应18倍2025年目标市盈率,以及22%上行空间),公司目前交易于15倍2025年市盈率和4.8%预期股息收益率。中金主要观

2025-07-22

东吴证券:优必选(09880)机械人商业化进程加速 维持“买入”评级

东吴证券发布研报称,维持优必选(09880)2025至2027年收入预测分别为20.16亿、28.23亿、37.05亿元人民币,当前市值对应市销率为17倍、12倍、9倍,维持公司“买入”评级。东吴证券表示,优必选中标觅亿(上海)汽车科技有限公司逾9051万元人民币机器人设备采购项目,此次中标订单是

2025-07-22