美国CPI数据最新预测:美联储降息预期空间已所剩无几 CPI会否彻底浇灭今年降息的希望?

亚汇网

2025-01-15 16:30:02

1月15日,北京时间周三21:30,美国将公布12月CPI通胀数据。近期美国核心CPI的趋势显示通胀环境正在缓和。市场预计2024年12月核心CPI(剔除食品和能源价格)环比增长0.2%,同比增长约4.3%至4.5%,延续自2022年中期通胀高峰以来的降温趋势。这一趋势主要受能源成本下降和住房通胀放缓的影响。针对1月15日即将公布的12月CPI数据,市场预测整体CPI环比略有上升,但同比增速继续放缓,显示通胀仍高于美联储2%的目标。然而,核心通胀的缓解被视为通胀压力逐渐减弱的信号。

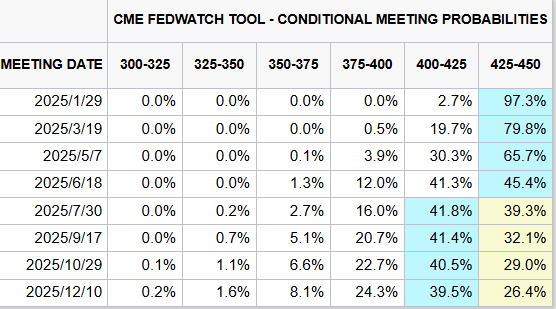

美国就业市场强劲得令人惊讶,12月非农人数大增且失业率回落,降息预期进一步被压缩。据Fedwatch数据显示,美联储1月维持利率不变已板上钉钉(概率高达97.3% ),下次降息时机最快也要到夏季。同时,年内总降息幅度仅为25个基点,低于12月点阵图暗示的2次25个基点。考虑到市场可能已经提前定价了鹰派前景,所以数据影响出现明显的不对称风险。数据意外不及预期(即利好鸽派情绪),预计对行情的短线影响可能会更大。

正如前述,1月降息前景难以被改变的情况下,最近一个容易改变的预期应是美联储3月会议。然而,考虑到3月会议前,美联储还有两份非农数据以及CPI数据(不包括这份)可供参考,因此本次CPI数据影响可能更多反映在对后续降息路径的演变上。由于在12月的会议纪要上,美联储强调了特朗普政策可能带来的通胀风险,且风险平衡方面劳动力市场表现良好。故现阶段而言,通胀的潜在上行风险比就业更为重要一些。

具体到本次数据上面,由于食品和能源价格的反弹,市场普遍预计美国整体CPI年率将再度上升,实现三连涨,而核心CPI月率将在0.2%-0.3%之间摇摆,关键将取决于租金通胀的演变,以及小数位四舍五入的考量。而核心年率方面,普遍预计将继续保持在3.3%不变。总体而言,市场认为数据将显示抗击通胀进程将停滞不前。

①若数据符合预期或只是出现了小幅偏离预期:不会对短期降息前景造成太大影响,行情影响更偏短线,主要依托技术面和资金面为主。

②若数据超预期大幅上涨:美联储年内降息时机进一步被推迟,甚至可能会催化年内不降息预期升温,短线利空黄金、利多美元。

③若数据超预期大幅下滑——小概率事件:美联储从通胀回落态势取得更多信心,获得更大的“操作空间”,推动降息预期修正,并向美联储点阵图靠拢,短线利多黄金、利空美元。

美国12月PPI低于预期,但美联储恐心意已决

美国12月PPI数据温和上升,但这不太可能改变美联储在今年下半年之前不会再次降息的看法,因此前就业市场表现强劲。

美国劳工统计局周二公布,美国12月PPI年率录得3.3%,低于预期的3.4%,但较前值3%有所上升,续刷2023年2月以来新高。美国12月PPI月率录得0.2%,不及预期的0.3%,较前值0.4%有所降温,为2024年9月以来新低。

PPI是CPI的领先指标,占整体CPI的大部分。低于预期的读数往往对美元利空,因其表明制造商无法将更高的成本转嫁给消费者,这可能是由于需求疲软或竞争压力。

最新的PPI数据表明CPI可能会保持温和,后者被视为将对美联储未来几个月的货币政策决策产生重大影响。

在就业市场保持弹性和经济增长稳健的背景下,美国核心通胀可能在2024年底仅略微降温,从而支撑美联储放缓降息步伐的立场。

根据经济学家的预测,不包括食品和能源的核心CPI在连续四个月环比上涨0.3%后,预计12月将放缓至0.2%,同比增速则与三个月前的读数持平,为3.3%,表明抗通胀进展停滞。

最近一份井喷的就业报告让经济学家普遍认为,只有未来几个月通胀出现降温迹象后,美联储今年才会进一步降息。

根据CME的美联储观察工具,截至周二上午,市场预计美联储在1月份会议上降息的可能性仅为3%。至少在6月份的会议之前,市场认为美联储在会议上降息的可能性不超过50%。

当前,至少有一家华尔街机构(美国银行)现在认为,美联储的宽松周期已经结束。高盛则预计,今年6月和12月将有两次降息,低于此前的三次。

CPI将是加速器还是缓冲带?

美国十年期国债收益率逐渐迈向5%。德国国债目前的收益率为2.6%,较去年12月的约2%有所上升。日本债券收益率也在攀升。英国的情况尤为极端,最近英国国债收益率曾接近5%,为2008年以来的最高水平。

国债收益率上升对政府而言是个坏消息,因为他们的偿债成本会随之上升。对房贷、车贷、信用卡债务持有者等各类借款人来说,这也是个痛苦的消息,因为他们的账单最终取决于政府的借贷成本。毕竟,十年期美债收益率被视为全球资产定价之锚。

这是怎么回事呢?尽管多个发达国家央行已经启动降息,但实体经济却几乎没有得到缓解。企业和家庭面临的借款成本几乎没有变化。在美国,30年期固定利率抵押贷款的利率接近7%,过去几个月反而还上升了一个百分点。在欧元区,即使是央行降息后,企业新增贷款的利率也仅下降了不到一个百分点。这种情况与新冠疫情前截然不同,当时债券收益率一路走低至历史最低点。

部分原因跟通胀相关。在消费品物价迅速上涨的环境中,投资者要求获得更高的债券收益率,因为他们预期央行的政策利率将长期保持较高水平,同时也是为了补偿通胀对本国货币购买力的侵蚀。最近的数据暗示,通胀下降的速度将比之前预期的更慢。

在G10国家,名义工资仍以每年4.5%的速度增长,考虑到生产率增长疲软,这可能足以推动通胀继续超过央行的目标。在美国,1月10日发布的就业报告显示,劳动力市场远未放缓。在欧元区,有迹象显示工资增长实际上正在加速。在一些国家,基于调查的通胀预期显示出上升的趋势。通胀数据也在上升。G7国家的平均通胀率从截至9月的2.2%上升到截至11月的2.6%。

但市场定价表明还有其他因素在起作用。除了日本之外,对物价上涨的担忧并未在通胀的相关金融衍生品中显现出来。在美国、英国和欧元区,此类通胀预期最近几周有所下降。投资者似乎相信,经济面临的通胀压力比以前预想的更大,但同时也认为,央行将能够并愿意通过更为鹰派的货币政策来控制通胀。

投资者预计,未来将出现更大的不确定性。这可能推高了“期限溢价”——长期政府债券相对于短期债券的额外收益率,超过了央行政策利率变动所能解释的范围。期限溢价为债券持有者提供了“补偿”,以应对债券价格可能大幅下跌的风险,例如如果通胀意外走高迫使央行再次大幅加息。自12月初以来,美国十年期国债收益率的上涨几乎全部都来自期限溢价。

CPI会否为美联储开启加息大门?

美国银行经济学家Stephen Juneau和Jeseo Park在一份报告中写道,“通胀似乎已在略高于美联储目标的水平上停滞。与2024年初相比,住房价格已经降温,但仍有改进的空间。”

彭博经济学家Anna Wong和Chris G. Collins在1月14日表示,“12月份的CPI报告可能会加剧人们对反通胀进展停滞的担忧。市场讨论的焦点是10年期美国国债收益率是否会突破5%。我们预计本周将公布的强劲CPI数据和其他宏观数据表明,这是一种真实的可能性。”

尽管通胀一直在放缓,但其年度涨幅仍高于美联储2%的目标。

特朗普当选下一任总统进一步使前景复杂化,一些经济学家认为,如果特朗普兑现其竞选承诺中的关键承诺,美国可能面临另一轮通胀卷土重来。这位当选总统将于下周宣誓就职。

特朗普提出的政策,如对进口商品征收高额关税、为企业减税和限制移民,都被视为具有通胀性。这些政策可能会进一步使美联储未来的利率路径复杂化。

除了政治不确定性之外,近期通胀数据在新年前夕持续走高,尽管周一发布的数据显示PPI有所缓解。

牛津经济研究院首席美国经济学家Ryan Sweet上周五写道,“12月份的CPI数据很可能无法让美联储满意。”这位经济学家表示,12月份强劲的非农就业报告进一步巩固了本月晚些时候暂停降息的预期,尤其是在美联储官员表示他们将采取更渐进的宽松措施的情况下。

截至周二,市场对美联储是否会在今年下半年降息25个基点仍存在分歧。6月份降息的可能性目前徘徊在40%左右。

Sweet在另一份报告中写道,“我们的预测是美联储今年将降息三次,但非农就业报告增加了降息次数减少以及美联储不会像我们目前预测的在3月份降息的风险。”这位经济学家表示,在他调整预测之前,需要更多证据来证明劳动力市场有所改善。

与此同时,美国银行将其展望修正为美联储今年不降息,并警告称加息也可能摆上桌面。美国银行的Juneau和Park表示:“通胀停滞在高于目标的水平,风险偏向上行,经济活动强劲,劳动力市场似乎已经稳定。我们的基本情景是美联储将长期维持利率不变,但我们认为下一次行动的风险偏向加息。在我们看来,如果核心PCE通胀率超过3%,并且长期通胀预期脱锚,加息选项将会被摆在桌面上。”

CPI前瞻汇总

1、高盛:季节性扭曲的推动,将提振两个类别

整体CPI年率:2.91%,整体CPI月率:0.40%;核心CPI年率:3.27%,核心CPI月率:0.25%

2、摩根大通:能源价格类别可能出现较大幅度的上涨

整体CPI年率:3.0%,整体CPI月率:0.4%;核心CPI年率:3.3%,核心CPI月率:0.3%

3、摩根士丹利:核心CPI涨幅有所放缓,飓风过后的汽车价格压力有所减轻

整体CPI月率:0.37%;核心CPI月率:0.26%

4、富国银行:通胀并未重新加速,但不太可能缓解这一担忧

整体CPI年率:2.9%,整体CPI月率:0.4%;核心CPI年率:3.3%,核心CPI月率:0.2%

5、Monex机构:通胀在去年年底仍处于胶着状态

整体CPI年率:2.9%,整体CPI月率:0.3%;核心CPI年率:3.3%,核心CPI月率:0.2%

(亚汇网编辑:慧雅)

美国就业市场强劲得令人惊讶,12月非农人数大增且失业率回落,降息预期进一步被压缩。据Fedwatch数据显示,美联储1月维持利率不变已板上钉钉(概率高达97.3% ),下次降息时机最快也要到夏季。同时,年内总降息幅度仅为25个基点,低于12月点阵图暗示的2次25个基点。考虑到市场可能已经提前定价了鹰派前景,所以数据影响出现明显的不对称风险。数据意外不及预期(即利好鸽派情绪),预计对行情的短线影响可能会更大。

正如前述,1月降息前景难以被改变的情况下,最近一个容易改变的预期应是美联储3月会议。然而,考虑到3月会议前,美联储还有两份非农数据以及CPI数据(不包括这份)可供参考,因此本次CPI数据影响可能更多反映在对后续降息路径的演变上。由于在12月的会议纪要上,美联储强调了特朗普政策可能带来的通胀风险,且风险平衡方面劳动力市场表现良好。故现阶段而言,通胀的潜在上行风险比就业更为重要一些。

具体到本次数据上面,由于食品和能源价格的反弹,市场普遍预计美国整体CPI年率将再度上升,实现三连涨,而核心CPI月率将在0.2%-0.3%之间摇摆,关键将取决于租金通胀的演变,以及小数位四舍五入的考量。而核心年率方面,普遍预计将继续保持在3.3%不变。总体而言,市场认为数据将显示抗击通胀进程将停滞不前。

①若数据符合预期或只是出现了小幅偏离预期:不会对短期降息前景造成太大影响,行情影响更偏短线,主要依托技术面和资金面为主。

②若数据超预期大幅上涨:美联储年内降息时机进一步被推迟,甚至可能会催化年内不降息预期升温,短线利空黄金、利多美元。

③若数据超预期大幅下滑——小概率事件:美联储从通胀回落态势取得更多信心,获得更大的“操作空间”,推动降息预期修正,并向美联储点阵图靠拢,短线利多黄金、利空美元。

美国12月PPI低于预期,但美联储恐心意已决

美国12月PPI数据温和上升,但这不太可能改变美联储在今年下半年之前不会再次降息的看法,因此前就业市场表现强劲。

美国劳工统计局周二公布,美国12月PPI年率录得3.3%,低于预期的3.4%,但较前值3%有所上升,续刷2023年2月以来新高。美国12月PPI月率录得0.2%,不及预期的0.3%,较前值0.4%有所降温,为2024年9月以来新低。

PPI是CPI的领先指标,占整体CPI的大部分。低于预期的读数往往对美元利空,因其表明制造商无法将更高的成本转嫁给消费者,这可能是由于需求疲软或竞争压力。

最新的PPI数据表明CPI可能会保持温和,后者被视为将对美联储未来几个月的货币政策决策产生重大影响。

在就业市场保持弹性和经济增长稳健的背景下,美国核心通胀可能在2024年底仅略微降温,从而支撑美联储放缓降息步伐的立场。

根据经济学家的预测,不包括食品和能源的核心CPI在连续四个月环比上涨0.3%后,预计12月将放缓至0.2%,同比增速则与三个月前的读数持平,为3.3%,表明抗通胀进展停滞。

最近一份井喷的就业报告让经济学家普遍认为,只有未来几个月通胀出现降温迹象后,美联储今年才会进一步降息。

根据CME的美联储观察工具,截至周二上午,市场预计美联储在1月份会议上降息的可能性仅为3%。至少在6月份的会议之前,市场认为美联储在会议上降息的可能性不超过50%。

当前,至少有一家华尔街机构(美国银行)现在认为,美联储的宽松周期已经结束。高盛则预计,今年6月和12月将有两次降息,低于此前的三次。

CPI将是加速器还是缓冲带?

美国十年期国债收益率逐渐迈向5%。德国国债目前的收益率为2.6%,较去年12月的约2%有所上升。日本债券收益率也在攀升。英国的情况尤为极端,最近英国国债收益率曾接近5%,为2008年以来的最高水平。

国债收益率上升对政府而言是个坏消息,因为他们的偿债成本会随之上升。对房贷、车贷、信用卡债务持有者等各类借款人来说,这也是个痛苦的消息,因为他们的账单最终取决于政府的借贷成本。毕竟,十年期美债收益率被视为全球资产定价之锚。

这是怎么回事呢?尽管多个发达国家央行已经启动降息,但实体经济却几乎没有得到缓解。企业和家庭面临的借款成本几乎没有变化。在美国,30年期固定利率抵押贷款的利率接近7%,过去几个月反而还上升了一个百分点。在欧元区,即使是央行降息后,企业新增贷款的利率也仅下降了不到一个百分点。这种情况与新冠疫情前截然不同,当时债券收益率一路走低至历史最低点。

部分原因跟通胀相关。在消费品物价迅速上涨的环境中,投资者要求获得更高的债券收益率,因为他们预期央行的政策利率将长期保持较高水平,同时也是为了补偿通胀对本国货币购买力的侵蚀。最近的数据暗示,通胀下降的速度将比之前预期的更慢。

在G10国家,名义工资仍以每年4.5%的速度增长,考虑到生产率增长疲软,这可能足以推动通胀继续超过央行的目标。在美国,1月10日发布的就业报告显示,劳动力市场远未放缓。在欧元区,有迹象显示工资增长实际上正在加速。在一些国家,基于调查的通胀预期显示出上升的趋势。通胀数据也在上升。G7国家的平均通胀率从截至9月的2.2%上升到截至11月的2.6%。

但市场定价表明还有其他因素在起作用。除了日本之外,对物价上涨的担忧并未在通胀的相关金融衍生品中显现出来。在美国、英国和欧元区,此类通胀预期最近几周有所下降。投资者似乎相信,经济面临的通胀压力比以前预想的更大,但同时也认为,央行将能够并愿意通过更为鹰派的货币政策来控制通胀。

投资者预计,未来将出现更大的不确定性。这可能推高了“期限溢价”——长期政府债券相对于短期债券的额外收益率,超过了央行政策利率变动所能解释的范围。期限溢价为债券持有者提供了“补偿”,以应对债券价格可能大幅下跌的风险,例如如果通胀意外走高迫使央行再次大幅加息。自12月初以来,美国十年期国债收益率的上涨几乎全部都来自期限溢价。

CPI会否为美联储开启加息大门?

美国银行经济学家Stephen Juneau和Jeseo Park在一份报告中写道,“通胀似乎已在略高于美联储目标的水平上停滞。与2024年初相比,住房价格已经降温,但仍有改进的空间。”

彭博经济学家Anna Wong和Chris G. Collins在1月14日表示,“12月份的CPI报告可能会加剧人们对反通胀进展停滞的担忧。市场讨论的焦点是10年期美国国债收益率是否会突破5%。我们预计本周将公布的强劲CPI数据和其他宏观数据表明,这是一种真实的可能性。”

尽管通胀一直在放缓,但其年度涨幅仍高于美联储2%的目标。

特朗普当选下一任总统进一步使前景复杂化,一些经济学家认为,如果特朗普兑现其竞选承诺中的关键承诺,美国可能面临另一轮通胀卷土重来。这位当选总统将于下周宣誓就职。

特朗普提出的政策,如对进口商品征收高额关税、为企业减税和限制移民,都被视为具有通胀性。这些政策可能会进一步使美联储未来的利率路径复杂化。

除了政治不确定性之外,近期通胀数据在新年前夕持续走高,尽管周一发布的数据显示PPI有所缓解。

牛津经济研究院首席美国经济学家Ryan Sweet上周五写道,“12月份的CPI数据很可能无法让美联储满意。”这位经济学家表示,12月份强劲的非农就业报告进一步巩固了本月晚些时候暂停降息的预期,尤其是在美联储官员表示他们将采取更渐进的宽松措施的情况下。

截至周二,市场对美联储是否会在今年下半年降息25个基点仍存在分歧。6月份降息的可能性目前徘徊在40%左右。

Sweet在另一份报告中写道,“我们的预测是美联储今年将降息三次,但非农就业报告增加了降息次数减少以及美联储不会像我们目前预测的在3月份降息的风险。”这位经济学家表示,在他调整预测之前,需要更多证据来证明劳动力市场有所改善。

与此同时,美国银行将其展望修正为美联储今年不降息,并警告称加息也可能摆上桌面。美国银行的Juneau和Park表示:“通胀停滞在高于目标的水平,风险偏向上行,经济活动强劲,劳动力市场似乎已经稳定。我们的基本情景是美联储将长期维持利率不变,但我们认为下一次行动的风险偏向加息。在我们看来,如果核心PCE通胀率超过3%,并且长期通胀预期脱锚,加息选项将会被摆在桌面上。”

CPI前瞻汇总

1、高盛:季节性扭曲的推动,将提振两个类别

整体CPI年率:2.91%,整体CPI月率:0.40%;核心CPI年率:3.27%,核心CPI月率:0.25%

2、摩根大通:能源价格类别可能出现较大幅度的上涨

整体CPI年率:3.0%,整体CPI月率:0.4%;核心CPI年率:3.3%,核心CPI月率:0.3%

3、摩根士丹利:核心CPI涨幅有所放缓,飓风过后的汽车价格压力有所减轻

整体CPI月率:0.37%;核心CPI月率:0.26%

4、富国银行:通胀并未重新加速,但不太可能缓解这一担忧

整体CPI年率:2.9%,整体CPI月率:0.4%;核心CPI年率:3.3%,核心CPI月率:0.2%

5、Monex机构:通胀在去年年底仍处于胶着状态

整体CPI年率:2.9%,整体CPI月率:0.3%;核心CPI年率:3.3%,核心CPI月率:0.2%

(亚汇网编辑:慧雅)

- 正文结束 -