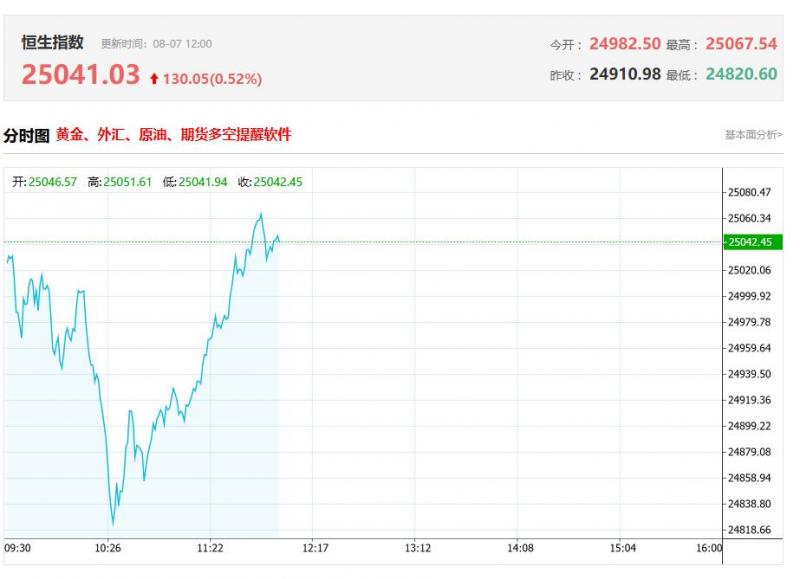

港股午评:恒指涨0.52%重回25000点上方,半导体股拉升,创新药集体低迷

上午盘面:

港股上午盘三大指数探底回升,临近午盘持续拉涨,恒生指数午间收涨0.52%重回25000点上方,国企指数、恒生科技指数分别上涨0.36%及0.54%。盘面上,大型科技股多数呈现上涨行情,阿里巴巴涨2.4%,京东、百度涨近2%,美团涨1%,大和预计Q2智能手机出货量或低于

2025-08-07

大和:降国泰航空(00293)评级至“跑输大市” 目标价下调至9.5港元

大和发布研报称,国泰航空(00293)今年上半年纯利同比升4%至36.51亿港元,受惠于停止与优先股股东的利润分享,符合预期。集团维持每股股息0.2港元,惟派息率由去年上半年的38%跌至今年上半年的35%。大和将集团今年每股盈利预测下调1%,并将其目标价由10.5港元下调至9.5港元,其

2025-08-07

交银国际:维持置富产业信托(00778)目标价5.68港元 评级“买入”

交银国际发布研报称,维持置富产业信托(00778)目标价5.68港元,维持“买入”评级。受惠于利息开支下降,该行相信派息全年会进一步上升。交银国际指,置富产业信托2025上半年业绩稳定,大致符合市场预期。面对北上消费,置富以必需消费为主的香港零售组合保持韧性,大致能维持高

2025-08-07

中金:首予越疆(02432)跑赢行业评级 目标价61港元

中金发布研报称,越疆(02432)深耕协作机器人,并在新品类延展,预计公司2025/2026年分别为-0.12元、-0.03元。当前公司股价对应2026/为27.5x。该行基于中期估值法(2030年13x/),得到公司61港元目标价,较当前股价有12%的上涨空间,首次覆盖给予“跑赢行业”评级。中金主要观点如

2025-08-07

中金:维持统一企业中国跑赢行业评级 目标价11.5港元

中金发布研报称,考虑到竞争加剧背景下统一企业中国(00220)饮料业务仍表现稳健,上调25/26年盈利预测3%/3%至22.9/26.2亿元;当前交易在16/14倍25/26年/;维持目标价11.5港元,对应20/17倍25/26年/和24%上行空间,维持跑赢行业评级。中金主要观点如下:1H25业绩超市场预期公司

2025-08-07

今日港股最新回购股份公司一览(2025/08/07)

08月07日港股回购概况:

元征科技(02488)、VITAOYIT'L(00345)、捷利交易宝(08017)、国际家居零售(01373)、名创优品(09896)、恒生银行(00011)、信义玻璃(00868)、HYAT(00150)于2025年8月6日进行了回购。其中,回购金额最大的为信义玻璃(00868),回购数

2025-08-07

中金:维持中国铁塔跑赢行业评级 目标价14.00港元

中金发布研报称,维持中国铁塔(00788)2025年和2026年盈利预测不变。当前股价对应2025/2026年3.5倍/3.3倍V/ITDA。维持跑赢行业评级和14.00港元目标价,对应4.1/3.9倍2025/26年V/ITDA,较当前股价有22.5%的上行空间。中金主要观点如下:1H25收入和净利润符合该行的预期公司公布

2025-08-06

瑞银:升时代天使(06699)每股盈测 目标价82港元 重申“买入”评级

瑞银发布研报称,时代天使(06699)最新预期上半年录净利润达1,340万至1,480万美元,同比增长538至605%,胜于市场预测。该行相信,由于本地及海外收入增长均胜于预期,投资者对此将反应正面。该行大幅上调时代天使今年的每股盈测105%至1.18元,以反映营运开支低于预期。假设海外

2025-08-06

中金:维持和誉-B跑赢行业评级 升目标价至15港元

中金发布研报称,由于和誉-(02256)授权收入超预期,上调2025年归母净利润预测7.5%至4,807万元,维持2026年归母净利润预测3.2亿元不变。该行维持跑赢行业评级,考虑到公司核心管线进展顺利、早期管线不断丰富,基于DCF模型,上调目标价32.7%至15港币,离当前股价有30.5%的上

2025-08-06

瑞银:升中国太保(02601)目标价至37港元 料次季税后净利润反弹

瑞银发布研报称,包括中国太保(02601)在内的国企保险公司,很有可能在市场动荡的情况下提出回购,以显示稳定资本市场的承诺。该行上调中国太保今明两年的除税后净利润预测11%和4%,目标价由33港元升至37港元,维持“买入”评级。该行预计中国太保上半年除税后净利润同比增长8%

2025-08-06

中金:维持上美股份跑赢行业评级 升目标价至98港元

中金发布研报称,考虑到上美股份(02145)品牌势能持续释放、竞争优势不断增强,该行上调25-26年归母净利润预测13%/13%至11.3/13.9亿元,当前股价对应25-26年27/22x/。维持跑赢行业评级,上调目标价15%至98港元,对应25-26年32/26x/,上行空间20%。公司发布业绩预告,预计1H25

2025-08-06

大和:百胜中国(09987)强劲执行力推动营运利润超预期 评级“买入”

大和发布研报称,百胜中国(09987)于2025年第二季报告同店销售增长(G)1%,其中肯德基(KFC)为增长1%,必胜客(izzaHut)增2%,认为这是一个稳健的表现。预期第三季的持续改善(外送量提升、门店开设加速、正向营运杠杆)将进一步支撑股价,对该股评级为“买入”。大和认为,百胜中国

2025-08-06

大和:升华能国际电力股份(00902)目标价至5.8港元 重申“跑赢大市”评级

大和发布研报称,参与了华能国际电力股份(00902)财报会议,虽然管理层认为第三季进一步扩大电力和煤价的价差(darkrad)机会有限,但由于公司可能仍是独立电企领域中盈利成长最稳健的公司,因此仍重申“跑赢大市”评级。纳入2026年目标估值后,目标价由5港元上调至5.8港元。报告

2025-08-06

交银国际:多晶硅产能收储利好 降信义光能目标价至3.7港元 评级“买入”

交银国际发布研报称,下调信义光能(00968)目标价13.55%,由4.28港元削至3.7港元。目前多晶硅产能收储计划正在商议中,利好公司收回投资成本。在政策推动下光电供给侧迎转机,维持“买入”评级。交银国际指,公司2025年上半年盈利7.5亿元人民币(下同),同比减58.8%,超预告

2025-08-06

里昂:料联想集团(00992)首财季盈利远胜市场预期 上调目标价至12港元

里昂发布研报称,基于联想集团(00992)C收入及利润率预测较高,加上权证收益,将6月份止季度的通用会计准则(GAA)及非通用会计准则(o-GAA)盈测分别上调至4.8亿及4亿美元,并将26财年的GAA盈测及o-GAA盈测上调13%及4%,至16.87亿及17.29亿美元,再将2027及28财年的GAA盈测上调9%。

2025-08-06

里昂:成本控制料支持中资电讯股盈利与股息 首选中国移动

里昂发布研报称,中资电讯股将陆续公布2025年中期业绩,预期行业收入增速将放缓至约1%至2%,主要因工业互联网收入受宏观疲软及客户趋向谨慎所影响。虽然AI热潮带动IDC需求,但里昂认为电讯商的AI云产品尚未成熟,同时移动服务收入正面临市场饱和与竞争加剧的压力,不过预期透过

2025-08-06

中银国际:降中国铁塔(00788)目标价至12.73港元 重申“买入”评级

中银国际发布研报称,中国铁塔(00788)上半年盈利同比增长8%至57.6亿元人民币,大致符合市场预期,相当于该行全年盈利预测的46%。期内“两翼”业务收入占集团收入14%,主要受跨行业站址应用与能源业务持续双位数增长所带动。另外,次季ITDA利润率改善0.4个百分点至69%,反映管理

2025-08-06

招银国际:中国铁塔(00788)中期业绩符预期 维持“持有”评级

招银国际发布研报称,中国铁塔(00788)上半年业绩符合预期,收入同比增长2.8%至496亿元人民币,净利润增长8%至58亿元人民币,对比市场预期为497亿及57亿元人民币。中国铁塔上半年收入和净利润分别达到招银国际对2025年全年预测的49%和50%,与去同期水平相若。公司宣派中期股息每

2025-08-06

星展:升冠君产业信托(02778)目标价至2.21港元 盈利前景仍充满挑战

星展发布研报称,冠君产业信托(02778)旗下写字楼组合出现负续租增长,更换戏院营运商所引致的租金下调仍然拖累朗豪坊商场的租金收入。尽管香港银行同业拆息下跌能节省利息,但盈利前景仍然充满挑战。该行维持冠君产业信托“持有”评级,目标价由1.75港元升至2.21港元,主要反映

2025-08-06

海通国际:电商补贴混战 平台“即时零售”增长赛道展开战略卡位

海通国际发布研报称,近期,外卖及即时零售市场的激烈竞争,其核心是各大平台围绕“即时零售”这一关键增长赛道展开的战略卡位。各方投入巨额补贴,其根本目的并不仅限于争夺外卖订单,而是出于更深远的战略考量:抢占新流量入口,提升用户粘性与平台渗透率。而此次竞争的更深

2025-08-06

富瑞:首予英诺赛科(02577)“买入”评级 目标价54.34港元

富瑞发布研报称,氮化镓(Ga)是消费电子、电动车及新能源等领域中最有前景的电力半导体,而英诺赛科(02577)是全球最大的氮化镓ID公司。该行首予英诺赛科“买入”评级,目标价54.34港元。该行提及,英诺赛科作为中国公司,具有很大优势,因为中国是最大的潜在氮化镓市场,而中国

2025-08-06

今日南向资金买卖十大成交榜(2025/8/06)

亚汇网实时数据统计:截至8月06日收盘,腾讯控股(00700)、晶泰控股(02228)、阿里巴巴-W(09988)居港股通(沪)成交前三,晶泰控股(02228)、阿里巴巴-W(09988)、美团-W(03690)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

腾讯控股

2025-08-06

港股各大机构最新研报(2025/8/06)

一、高盛:维持百胜中国(09987.HK)“买入”评级目标价447港元

高盛发布研报称,百胜中国(09987.HK)第二季盈利超预期,相信市场可能在等待第三季同店销售前景在外送平台补贴增加下更正面的基调。该行指,了解百胜中国审慎的销售指引是基于2024年第三季的各种成功促销

2025-08-06

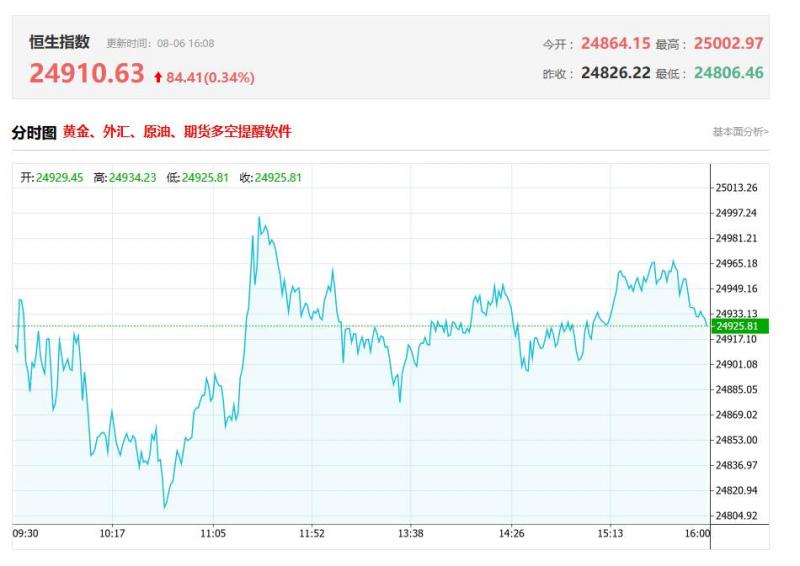

港股收评:恒指微涨0.03%,科技股分化,“反内卷”相关板块强势,航空股午后大跌

港股收盘行情:

香港恒生指数8月6日(周三)收盘上涨8.1点,涨幅0.03%,报24910.63点;

香港恒生科技指数8月6日(周三)收盘上涨11.1点,涨幅0.2%,报5532.17点;

国企指数8月6日(周三)收盘下跌18.39点,跌幅0.21%,报8932.68点;

红筹指数8月6日(周三

2025-08-06

高盛:维持百胜中国(09987)“买入”评级 目标价447港元

高盛发布研报称,百胜中国(09987)第二季盈利超预期,相信市场可能在等待第三季同店销售前景在外送平台补贴增加下更正面的基调。该行指,了解百胜中国审慎的销售指引是基于2024年第三季的各种成功促销活动、平台补贴政策、多变的宏观环境、管理层平衡商机与定价观点的策略,相信

2025-08-06