野村:上调泡泡玛特(09992)评级至“买入” 目标价升至54港元

野村发布研究报告称,泡泡玛特(09992)上半年业绩在高预期下表现稳健,上调2024财年指引为正面催化,评级由“中性”升至“买入”,目标价由41港元升至54港元。由于I产品大受欢迎,且开店进度如期,该行预期泡泡玛特全年业绩很可能超过新指引,尤其是海外市场。报告中称,泡泡玛

2024-08-22

野村:上调泡泡玛特评级至“买入” 目标价升至54港元

野村发布研究报告称,泡泡玛特(09992)上半年业绩在高预期下表现稳健,上调2024财年指引为正面催化,评级由“中性”升至“买入”,目标价由41港元升至54港元。由于I产品大受欢迎,且开店进度如期,该行预期泡泡玛特全年业绩很可能超过新指引,尤其是海外市场。报告中称,泡泡

2024-08-22

申万宏源:珍酒李渡24H1业绩符合预期 维持“买入”评级

申万宏源发布研究报告称,维持珍酒李渡(06979)“买入”评级,预测2024~26年实现o-GAA净利润为20/23.7/27.6亿,同比增长24%/18%/16%。2024H1公司实现营业收入41.3亿,同比增长17.5%,权益股东应占利润7.5亿,同比下降52.6%,经调整净利润10.2亿,同比增长26.9%。公司业绩符合

2024-08-22

瑞银:维持港交所(00388)“中性”评级 目标价下调至253港元

瑞银发布研究报告称,维持港交所(00388)“中性”评级,将其2024财年ADT预测由1,100亿元下调至1,070亿元2025财年ADT预测由1,230亿元下调至1,210亿元2026财年ADT预测由1,370亿元下调至1,340亿元。同时将其2024至2026财年每股盈利预测,分别下调3%、4%及3%。综合上述因素,将目标

2024-08-22

中金:维持小鹏汽车-W(09868)“跑赢行业”评级 目标价降至38港元

中金发布研究报告称,考虑到板块估值回调,下调小鹏汽车-W(09868)港股目标价19%至38港元,仍有38%的上行空间,对应2024年1.9倍的V/Rvu,维持“跑赢行业”评级。报告表示,小鹏汽车第二季因与大众合作,带来毛利率持续改善、费控高效带动业绩超出市场预期。另外,集团指引第二季

2024-08-22

杰富瑞看涨铝价前景 首予中国宏桥和中国铝业“买入”评级

杰富瑞发布研报,首予中国宏桥(01378)和中国铝业(02600)“买入”评级,并分别给予目标价12.20港元、5.20港元。杰富瑞指出,中国铝市场将处于供需紧张状态,这将在未来几年支撑更高的溢价和回报,电动汽车和光伏需求是一个新的推动力,抵消了建筑业的下滑;其次,供应上限将

2024-08-22

大摩:予泡泡玛特“增持”评级 目标价上调至55港元

摩根士丹利发布研究报告称,对泡泡玛特(09992)目标价由52港元上调至55港元,评级“增持”,认为公司在所有合适地方发展蓬勃,并有望获进一步估值重评。公司管理层预期今年集团销售增长约60%,当中海外市场预期增长超过两倍。市场对公司上调指引感到意外,带动该股昨日(21日

2024-08-22

小摩:估值颇具吸引力 维持中国宏桥“增持”评级

摩根大通发布研报,维持对中国宏桥(01378)的“增持”评级,目标价为13.20港元。摩根大通表示,中国宏桥2024年上半年业绩超出预期,并认为其估值颇具吸引力,2024财年股息收益率预计为10%。摩根大通列出了中国宏桥的关键积极因素。首先,中国宏桥铝和氧化铝单位利润高于预期。

2024-08-22

富瑞:维持恒基地产(00012)“持有”评级 目标价降至21港元

富瑞发布研究报告称,维持恒基地产(00012)“持有”评级,目标价由23港元降至21港元。报告中称,公司今年上半年录得基本溢利54亿元,同比跌10%,若撇除去年同期来自阳光房地产基金(00435)重估收益则同比增长21%,逊于该行预期,主要由于期内物业发展利润逊预期,有部分被农地收

2024-08-22

瑞银:维持港交所“中性”评级 目标价下调至253港元

瑞银发布研究报告称,维持港交所(00388)“中性”评级,将其2024财年ADT预测由1,100亿元下调至1,070亿元;2025财年ADT预测由1,230亿元下调至1,210亿元;2026财年ADT预测由1,370亿元下调至1,340亿元。同时将其2024至2026财年每股盈利预测,分别下调3%、4%及3%。综合上述

2024-08-22

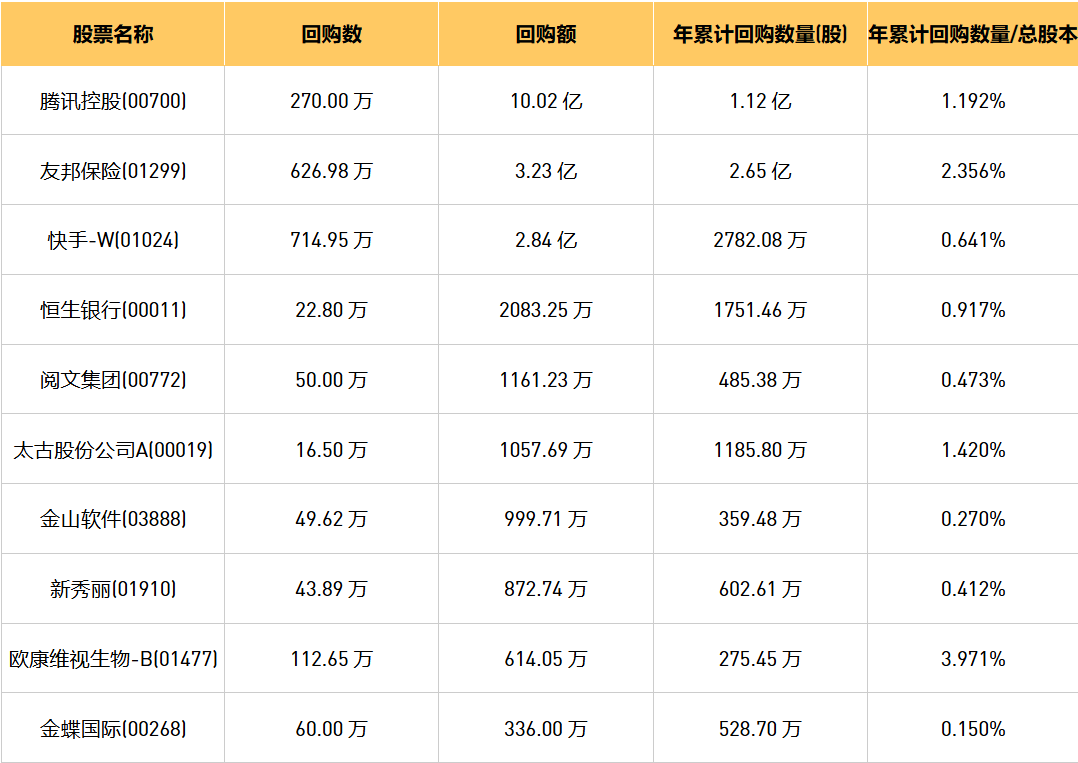

今日港股最新回购股份公司一览(2024/8/22)

8月22日港股回购概况:摩比发展(00947)、清科创业(01945)、盛龙锦秀国际(08481)、天福(06868)、环联连讯(01473)、中石化炼化工程(02386)、中国有赞(08083)、昊海生物科技(06826)、腾讯控股(00700)、宝光实业(00084)、阅文集团(00772)、太古股份公司A(00019)、浩德控股(08149)

2024-08-22

中银国际:维持金山软件(03888)“买入”评级 目标价下调至28.6港元

中银国际发布研究报告称,维持金山软件(03888)“买入”评级,目标价由39港元下调至28.6港元。该行指出,公司第二季收入同比增长13%,表现符合预期,纯利增幅更为显著,达到近5.9倍。期内网络游戏收入增长20%,主要受到《尘白禁区》流水表现向好的带动。但报告还表示,上半年国

2024-08-22

美银证券:重申金山软件“买入”评级 目标价上调至31港元

美银证券发布研究报告称,鉴于金山软件(03888)游戏业务增长较预期强劲,将2024至2026年盈利预测上调2%至10%,目标价由29港元相应上调至31港元,重申“买入”评级,估计2023至2026年每股盈利年均复合增长率可达到50%以上。报告中称,金山软件次季收入同比增长13%,较市场及美

2024-08-22

富瑞:予长实集团(01113)“持有”评级 目标价下调至28港元

富瑞发布研究报告称,予长实集团(01113)“持有”评级,对2024年的每股股息预测为1.7元,另料在缺乏重大利好催化剂、派息政策的不确定性,以及股息率较同业低6%至10%,重申对其短期前景谨慎看法,将其目标价由34港元下调至28港元,意味着股息率约为6%。集团披露中期业绩后,该行

2024-08-22

海通国际:上调港铁公司评级至“优于大市” 目标价30.6港元

海通国际发布研究报告称,上调港铁公司(00066)评级至“优于大市”,预计公司将维持派息政策,股息将保持稳定增长,目标价30.6港元。公司上半年核心纯利同比增长83%,优于该行及市场预期,主要是由香港运输业务所带动。该行表示,考虑到港铁在香港运输业务的表现优于预期,因

2024-08-22

美银证券:重申龙源电力“中性”评级 目标价升至7.2港元

美银证券发布研究报告称,重申龙源电力(00916)“中性”评级,2024年至2026年的复合年均增长率为27%,目标价由6.1港元升至7.2港元。该行考虑到产能增长较慢,下调公司2024年至2026年的盈利预测30%至40%。报告中称,龙源电力上半年因风力发电同比跌近5%,上半年收入相应录同比6

2024-08-22

富瑞:维持中国电信(00728)“买入”评级 目标价上调至5.83港元

富瑞发布研究报告称,维持中国电信(00728)“买入”评级,又指其业绩具韧性,反映其管理稳健,目标价由5.45港元上调至5.83港元。报告中称,中国电信次季服务收入由首季5%放缓至3.7%增长,上半年服务收入同比增长4.3%,整体中期业绩较预期更具韧性。期内纯利增长8.6%受折旧及摊销

2024-08-22

瑞银:维持阿里健康“中性”评级 目标价降至3.3港元

瑞银发布研究报告称,维持阿里健康(00241)“中性”评级,目标价从5港元降至3.3港元。瑞银目前预测公司2024至2027财年收入年均复合增长率为13%,较此前预测19%下降,估计在新举措支持下,阿里健康的净利润率于2024至2026财年期间将提升3.6个百分点至6.8%,但直销业务增长放缓

2024-08-22

中银国际:维持小鹏汽车-W“买入”评级 目标价削至46港元

中银国际发布研究报告称,维持小鹏汽车-W(09868)“买入”评级,将今明年销量预测下调至17万和30万台。今年经调整净亏损预测微调至48亿元人民币,基本维持明年净亏损预测33亿元人民币,目标价削至46港元,认为投资者信心恢复可能需要在新车订单及销量恢复势能上的确定性信息。

2024-08-22

中银国际:维持金山软件“买入”评级 目标价下调至28.6港元

中银国际发布研究报告称,维持金山软件(03888)“买入”评级,目标价由39港元下调至28.6港元。该行指出,公司第二季收入同比增长13%,表现符合预期,纯利增幅更为显著,达到近5.9倍。期内网络游戏收入增长20%,主要受到《尘白禁区》流水表现向好的带动。但报告还表示,上半年

2024-08-21

美银证券:重申思摩尔国际“买入”评级 目标价降至6.8港元

美银证券发布研究报告称,基于次季经营情况良好,重申思摩尔国际(06969)“买入”评级,预测2023至2026年盈利年均复合增长率可达8%。但将思摩尔今明两年每股盈利预测相应下调3%及4%,目标价由7港元降至6.8港元。该行表示,思摩尔国际中期业绩表现逊预期,销售额同比下跌1.7%,

2024-08-21

瑞银:维持华润啤酒“买入”评级 目标价降至29.43港元

瑞银发布研究报告称,下调对华润啤酒(00291)目标价,由43.7港元降至29.43港元,此按现金流折现率作估值,相当于今年企业价值对ITDA的9.5倍,维持“买入”评级。该行表示,下调对公司今年至2026年盈利预测11%至18%,反映下调对啤酒平均售价及销量预测,因消费者减少店内啤酒消

2024-08-21

高盛:予港交所“买入”评级 目标价345港元

高盛发布研究报告称,预计港交所(00388)股价对业绩表现反应不大,给予其目标价345港元,评级为“买入”并列入确信名单。公司次季每股盈利同比升9%至2.49元,符合该行及市场预期。报告中称,公司上半年每股盈利同比跌3%,主要是收入持平及营运开支增长约7%。管理层强调,次季

2024-08-21

高盛:重申保利物业“买入”评级 目标价降至35港元

高盛发布研究报告称,重申保利物业(06049)“买入”评级,将其在2024年至2025年盈利预测各下调5%,反映整体增长疲软趋势,及毛利率情况较好,目标价由37港元下调至35港元。该行提到,公司上半年核心盈利符预期,现金盈利质素恶化,管理层指下半年重点关注现金收入,但昨日股价

2024-08-21

高盛:重申保利物业(06049)“买入”评级 目标价降至35港元

高盛发布研究报告称,重申保利物业(06049)“买入”评级,将其在2024年至2025年盈利预测各下调5%,反映整体增长疲软趋势,及毛利率情况较好,目标价由37港元下调至35港元。该行提到,公司上半年核心盈利符预期,现金盈利质素恶化,管理层指下半年重点关注现金收入,但昨日股价调

2024-08-21