今日港股行情投行追踪:中金公司 关注OCS产业趋势 及该产业链中的在位厂商和潜在进入厂商

一、中金公司:关注OCS产业趋势 及该产业链中的在位厂商和潜在进入厂商

中金公司发研报指,OCS无需光电转化,相较于电交换机具有低功耗、低延迟、高兼容等优势。OCS是直接实现光信号在光纤端口间切换的交换设备,其原理是直接对光信号进行物理路径的重构,从而在输入/输出端口之间建立专用光路。无需光电转换的特性带来低时延、低功耗、协议与数据无关的透明性和兼容性、可靠性等性能增益,但其技术原理也导致光路切换时间长、通道灵活性差的局限性,较难满足高并发、多对一、随机性强的通信负载。现阶段,OCS的技术路径尚未完全收敛,包括MEMS(微机电系统)、数字液晶、压电陶瓷直接光束偏转等方案,目前OCS参与者中采用基于3D MEMS技术的厂商较多。海外光通信公司COHR、LITE在2Q25财报中均提到已获得OCS(Optical Circuit Switch,光路交换机)初期收入,且预期相关收入将持续增长。Coherent认为OCS存有20亿美元的潜在增量市场空间。我们建议投资人关注OCS产业趋势、及该产业链中的在位厂商和潜在进入厂商。

二、国泰海通:黑磷性能优异的电池负极材料 进展靠前的公司有望受益

国泰海通发研报指,在需求端,黑磷是优异的电池负极材料,阻燃剂、催化、医药、电子等领域应用积极开发。黑磷具有高容量与快速充电的综合优势,是性能优异的电池负极材料。黑磷理论比容量高达2596 mAh/g,远高于石墨等碳基材料,在提升电池能量密度方面拥有巨大前景。黑磷较高的锂化电位及锂扩散系数,减少了锂枝晶形成风险,可有效提升快充安全性。黑磷阻燃效果较好,较低的添加量即可实现较好的阻燃效果。光传感芯片领域,黑磷因具备直接带隙、高载流子迁移率、可调的红外区吸收等独特的理化性质,在光传感芯片领域拥有广阔应用前景。生物医药领域,黑磷是优异的药物载体,通过研究已经验证黑磷在细胞及动物层面的抗肿瘤作用,黑磷在生物医药领域的应用处于初步开发阶段。黑磷是光电性能优异的层状材料,在电池材料、阻燃、催化、医药、电子等领域具备应用潜力。黑磷理论比容量高,快充安全性好,是性能优异的电池负极材料,国内布局工业化黑磷制备工艺,进展靠前的公司有望受益。

三、华泰证券:医美产业新序渐启 美妆护肤国货有望加速突围

华泰证券表示,医美产业新序渐启,美妆护肤国货有望加速突围。轻医美正凭借低风险、恢复快及价格亲民吸引更多用户,有望驱动渗透率提升;供给端品类拓展及新品放量推动服务扩容,下游头部机构加速产业链整合,或进一步推动格局优化。美妆护肤方面,国货品牌快速突围,内容电商渠道重要性提升;新原料备案加速,品牌凭借科学叙事、科技背书有望巩固消费者认知。随上下游产品+服务模式创新迭代、需求端认知同步提升,行业格局或有重构;兼备产品力与品牌运营力的国货美妆品牌有望突围制胜。

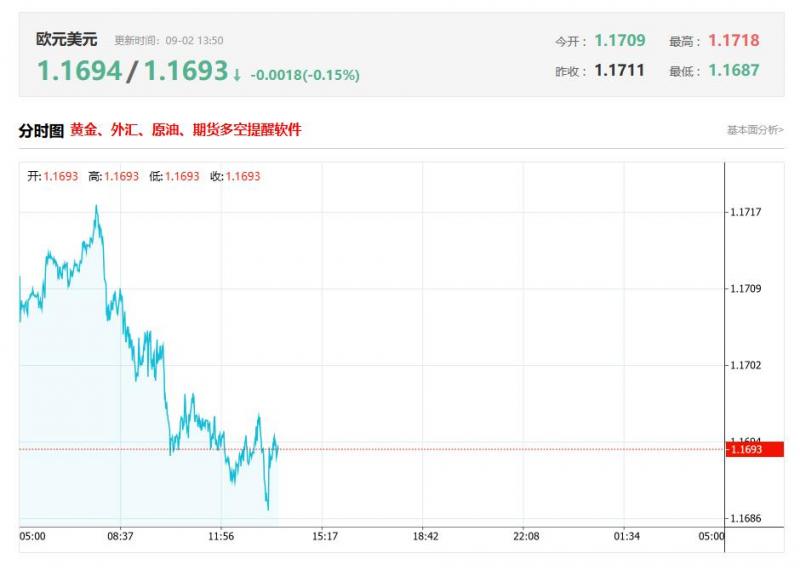

四、中信建投:近期人民币跳升是多重因素共振 预计短期内人民币升值节奏将放缓

中信建投发研报指,4月以来人民币有两波升值。第一波升值定价美元走弱,第二波定价人民币资产重估。贸易战冲击美元信用,欧日元等非美货币较早完成汇率重定价,相较之下,因担心贸易战冲击中国出口,人民币升幅有限。随着中国出口强势姿态显现,近期中国股市大涨,人民币升值势能积累,例证是7月以来结汇转强。7月至今人民币升值,是对中国经济和悲观预期纠偏的补涨。待到美联储转鸽,中国风险资产经历“红色8月”,央行上调人民币中间价彻底点燃升值预期,人民币跳升。央行本意是维持稳健的货币和汇率,且近期人民币跳升是多重因素共振,预计短期内人民币升值节奏将放缓。展望一年维度,三大因素支撑人民币:全球配置再平衡,中国出口韧性,中国风险资产强势。

五、中泰国际料港股大概率延续高位震荡

中泰国际发布港股策略周报,恒生指数于25000点关口附近高位整固,交投保持活跃,市场情绪总体稳定。基本面方面,8月中国官方制造业PMI虽小幅回升但仍处收缩区间,生产强于需求的结构凸显内外需疲软及中下游企业盈利压力,非制造业PMI虽微升但内部结构分化,建筑业走弱、服务业反弹;政策面上,“反内卷”等结构性政策逐步发力,聚焦产业升级与托底经济,但拉动整体企业盈利尚需时间;资金面短期受Hibor上升扰动,但南向资金持续流入、人民币走强及美联储降息预期支撑市场流动性,港股日均成交显著放量,整体资金环境仍偏宽松;盈利与估值层面,当前恒指估值已大幅修复,企业中期业绩呈现结构分化,半导体、高端制造及出海板块盈利增长强劲,而可选消费、公用事业、电讯等板块盈利预期下修最为明显,整体盈利修正动能偏弱。综合来看,港股大概率延续高位震荡,建议重点关注业绩确定性高的科技龙头,产业与政策共振的半导体、AI与算力基础设施,以及受益全球流动性预期的有色金属等顺周期板块。

六、交银国际维持长城汽车(02333)买入评级 指坦克和WEY新车周期强劲

交银国际研报指,长城汽车(02333)2Q25 表现相对强劲,收入为523.5亿元,环比增长30.8%;归母净利润/扣非净利润达到45.9亿元/21.1亿元,环比大增161.9%/43.8%。业绩大致符合市场和该机构预期。该机构维持2025年收入和盈利预测不变。长城的股价表现强劲,该机构认为核心在于“越野+出海”双轮驱动:坦克、皮卡高毛利车型放量,出口占比较同行高,带来盈利韧性与估值切换,叠加行业价格战缓和、机构低配回补,形成戴维斯双击。展望2H25,坦克及高山智驾版有望延续销量与ASP双升,出口继续高增,毛利率环比改善,估值具备持续修复空间。目标价由17.36港元上调至22.5港元,对应2025年市盈率12倍(4年平均)。维持买入评级。

(亚汇网编辑:书瑶)