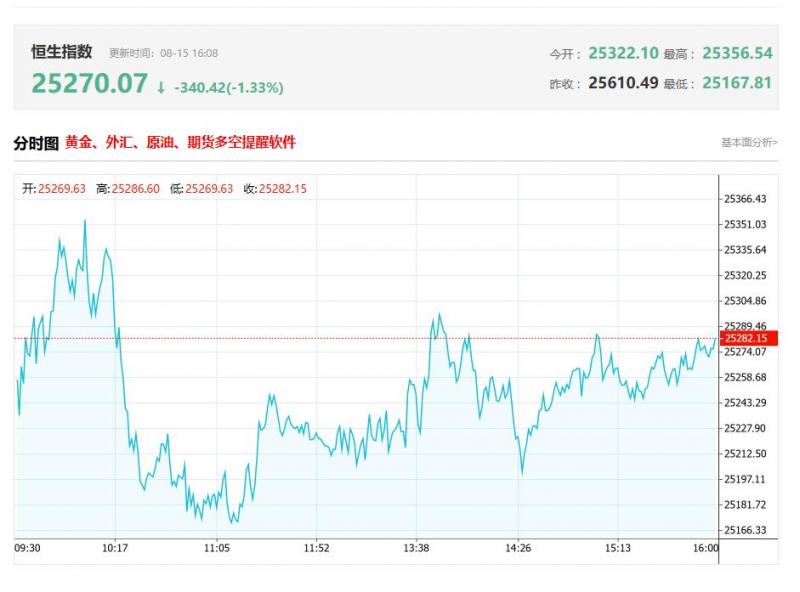

港股各大机构最新研报(2025/8/15)

一、里昂发布研报称,希慎兴业(00014.HK)上半年各个物业分部的收入均录得增长

里昂发布研报称,希慎兴业(00014.HK)上半年各个物业分部的收入均录得增长。由于利园重新发展,希慎的利园零售组合表现优于香港整体市场,这应会在未来两年继续带动盈利增长。公司已启动一项80亿元的资本回收计划,应有助其去杠杆化及提升股东回报。由于希慎营运表现理想,加上美国减息预期升温,该行将希慎目标价由13.5港元上调至18.3港元,并维持“跑赢大市”评级。投行对该股关注度不高,90天内无投行对其给出评级。希慎兴业港股市值159.49亿港元,在房地产开发Ⅱ行业中排名第26。

二、瑞银:太古地产(01972.HK)若设房托基金可推高估值 目标价上调至26.1港元

瑞银发布研报称,太古地产(01972.HK)若能设立私募房地产信托基金(REITs),将可开拓资产循环新渠道,有助改变投资者对公司的看法,相信市场可能会愿意为新增私人REITs渠道给予更高估值。该行对其资产净值(NAV)折让由原先50%收窄至45%,相应将目标价由原先23港元上调至26.1港元,维持“买入”评级,并将2025至2027年盈利预测上调1%至2%,以反映人民币升值。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有2家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为24.88港元。兴证国际最新一份研报给予太古地产增持评级。

三、交银国际:上调阅文集团(00772.HK)至“买入”评级 目标价升至39港元

交银国际发布研报称,阅文集团(00772.HK)上半年收入基本符合市场预期,扣除新丽传媒后,经调整净利润5.5亿元人民币,同比增加36%,对应经调整净利率17%,符合预期。目标价由28港元升39港元,评级上调至“买入”。投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为39.34港元。开源证券最新一份研报给予阅文集团买入(Buy)评级。

四、招商证券:升腾讯控股(00700.HK)目标价至700港元 维持“增持”评级

招商证券发布研报称,目前腾讯控股(00700.HK)估值为2025/2026财年18倍/16倍市盈率,处于历史均值水平,对比中国同业的17倍/15倍及美国同业的25倍/23倍。凭借其强大的社交网络护城河和AI技术,预计AI代理、广告、AI产品商业化和AI驱动利润率扩张将为腾讯带来潜在的收益和估值上升机会。维持“增持”评级,看好公司独特市场地位,目标价由670港元上调至700港元。投行对该股的评级以买入为主,近90天内共有20家投行给出买入评级,近90天的目标均价为640.69港元。中金公司最新一份研报给予腾讯控股跑赢行业(OUTPERFORM)评级,目标价700港元。

五、中金发布研报称,基本维持耐世特(01316.HK)2025年/2026年净利润预测

中金发布研报称,基本维持耐世特(01316.HK)2025年/2026年净利润预测。当前股价对应12.6x/9.9x 25E/26E P/E。维持跑赢行业评级,汽车智能化板块热度高、公司利润率进入修复周期,上调目标价17%至8.4港元,对应15x/12x 25E/26E P/E,较当前价有21%的上行空间。公司公布1H25业绩,营业收入22.42亿美元,同比+6.8%;归母净利润6348万美元,同比增长3倍;净利率2.8%创2023年以来新高。投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为7.8港元。光大证券最新一份研报给予耐世特买入评级,目标价8.72港元。

六、东吴证券首予上美股份(02145)“买入”评级 指其多品牌战略前景可期

东吴证券研报指,上美股份(02145)聚焦护肤、母婴和洗护三大核心领域,通过多品牌战略覆盖不同消费人群与价位带,形成多领域品牌矩阵。韩束主品牌常居抖音美妆NO1,在大众护肤赛道具有统治级地位,当前多品牌战略成效显着。25年以来公司调整抖音为主的内容电商销售结构,提升自播占比,带动利润率改善。公司25H1预告营收同比+16.8%-17.3%;净利润同比+30.9%-35.8%,高基数下收入维持较好增长,渠道改善+中高端婴童品牌高增带动利润增长。

(亚汇网编辑:书瑶)