今日市场信号:市场评估美联储进一步降息立场 等待日本央行的决定

亚汇网

2025-09-19 11:41:33

9月19日,周五亚市盘中,现货黄金交投于3640美元/盎司附近,黄金价格周四在获利回吐中下跌,市场对美联储进一步降息的立场进行了评估;美原油交投于63.22美元/桶附近,油价周四回落,美国上周初请失业金人数有所下降,但随着劳动力供求均减少,就业市场已经趋软,交易商仍对美国经济前景感到担忧。

美元兑大多数主要货币周四上涨,一天前美联储宣布了预期中的降息,但暗示未来数月并不急于快速降低借贷成本。数据显示,上周美国初请失业金人数下降,扭转了此前一周的激增态势。

美元的广泛走强对英镑构成压力,抹去了英国央行维持利率不变并放缓公债销售步伐后英镑稍早录得的涨幅。

美联储周三如预期降息25个基点。主席鲍威尔将此次政策行动定性为应对劳动力市场疲弱的"风险管理式降息",但表示美联储无需急于放宽政策。

鲍威尔的表态未能达到"市场原本预期的明确鸽派立场,"加拿大丰业银行外汇策略师EricTheoret指出。他表示,周四的乐观经济数据结合周初美元遭遇的沉重抛压,足以推动美元反弹。

"我认为市场天平原本完全倾向一边,因此需要极大动能才能让美元从当前水平进一步下行,"Theoret补充道。分析师对美联储信号解读存在分歧。

高盛分析师认为诸多迹象表明周三降息将是多次行动的开端,而澳新银行分析师则称美联储主席的言论"完全不算鸽派"。

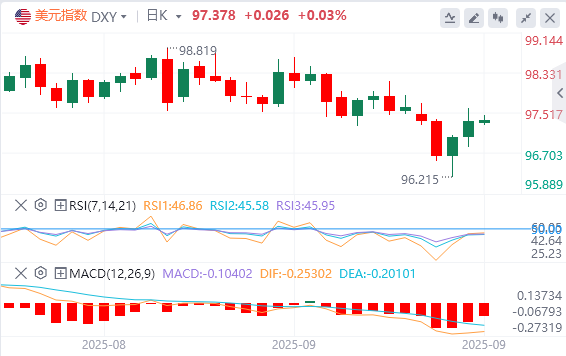

周三利率决议公布后,美元指数一度跌至96.224,创2022年2月以来新低,但周四反弹0.4%至97.347。

英镑最初因英央行决议微升,但日内转而下跌0.6%至1.35515美元,此前交易日曾短暂跃升至7月2日以来最高点1.3726美元。

英央行决策者以7-2投票结果决定将2009年至2021年间购买的公债年度减持规模从1000亿英镑放缓至700亿英镑,基本符合调查中值预期的675亿英镑。

宏观研究机构MacroHive研究员BenjaminFord表示:"我们认为市场对英镑的仓位过于悲观。"

亚洲市场

新西兰8月份的货物贸易逆差达到1.2B新西兰元,因为进口超过了出口的大幅增长。货物出口增长1.1B新西兰元,或23%,至5.9B新西兰元,这得益于对主要合作伙伴的强劲出货量的支撑。进口小幅下滑,下降30万新西兰元(同比下降0.4%)至7.1B新西兰元,但仍保持高位,足以使月度余额保持赤字。

出口增长基础广泛,中国(同比+35%)、欧盟(+52%)、澳大利亚(+17%)和美国(+14%)均录得强劲增长。日本是一个明显的例外,由于奶粉、黄油和奶酪下降11万新西兰元,出口同比下降28%。

进口方面,来自中国的采购量同比增长6.2%,而来自欧盟的采购量下降了-6.0%,来自美国的采购量下降了-1.3%。最大的回调来自韩国,进口同比下降-32%。

欧洲市场

英国央行昨天将银行利率维持在4.00%不变,符合预期。这一决定略带鸽派倾向,货币政策委员会的两名成员斯瓦蒂·丁格拉(SwatiDhingra)和艾伦·泰勒(AlanTaylor)投票支持立即降息25个基点。货币政策委员会还以7比2的投票结果决定在未来12个月内继续将用于货币政策目的的英国政府债券存量减少700亿英镑,使总额降至4880亿英镑。

政策制定者重申,采取“渐进和谨慎”的方法仍然是适当的,进一步宽松的时机取决于通货紧缩的程度。声明强调,政策不是预先设定的路线,将灵活应对新数据。

在通胀方面,央行承认取得了进展,但继续关注风险。8月份CPI稳定在3.8%,预计9月份将小幅走高,然后回落至2%的目标。工资增长已从峰值放缓,预计将进一步放缓,而服务业通胀则基本持平。尽管如此,英国央行警告说,中期上行风险仍然“突出”,特别是如果CPI的暂时上升影响到工资和价格定价的话。

美国市场

截至9月13日当周,美国初请失业金人数下降-33人至231人,低于预期的240人。首次申请失业救济人数的四周移动平均线下降-750至240k。

在截至9月6日的一周内,持续申请失业救济人数下降了-7人至1920人。持续申请失业救济人数的四周移动平均线下降了-10k至1933k。

(亚汇网编辑:林雪)

美元兑大多数主要货币周四上涨,一天前美联储宣布了预期中的降息,但暗示未来数月并不急于快速降低借贷成本。数据显示,上周美国初请失业金人数下降,扭转了此前一周的激增态势。

美元的广泛走强对英镑构成压力,抹去了英国央行维持利率不变并放缓公债销售步伐后英镑稍早录得的涨幅。

美联储周三如预期降息25个基点。主席鲍威尔将此次政策行动定性为应对劳动力市场疲弱的"风险管理式降息",但表示美联储无需急于放宽政策。

鲍威尔的表态未能达到"市场原本预期的明确鸽派立场,"加拿大丰业银行外汇策略师EricTheoret指出。他表示,周四的乐观经济数据结合周初美元遭遇的沉重抛压,足以推动美元反弹。

"我认为市场天平原本完全倾向一边,因此需要极大动能才能让美元从当前水平进一步下行,"Theoret补充道。分析师对美联储信号解读存在分歧。

高盛分析师认为诸多迹象表明周三降息将是多次行动的开端,而澳新银行分析师则称美联储主席的言论"完全不算鸽派"。

周三利率决议公布后,美元指数一度跌至96.224,创2022年2月以来新低,但周四反弹0.4%至97.347。

英镑最初因英央行决议微升,但日内转而下跌0.6%至1.35515美元,此前交易日曾短暂跃升至7月2日以来最高点1.3726美元。

英央行决策者以7-2投票结果决定将2009年至2021年间购买的公债年度减持规模从1000亿英镑放缓至700亿英镑,基本符合调查中值预期的675亿英镑。

宏观研究机构MacroHive研究员BenjaminFord表示:"我们认为市场对英镑的仓位过于悲观。"

亚洲市场

新西兰8月份的货物贸易逆差达到1.2B新西兰元,因为进口超过了出口的大幅增长。货物出口增长1.1B新西兰元,或23%,至5.9B新西兰元,这得益于对主要合作伙伴的强劲出货量的支撑。进口小幅下滑,下降30万新西兰元(同比下降0.4%)至7.1B新西兰元,但仍保持高位,足以使月度余额保持赤字。

出口增长基础广泛,中国(同比+35%)、欧盟(+52%)、澳大利亚(+17%)和美国(+14%)均录得强劲增长。日本是一个明显的例外,由于奶粉、黄油和奶酪下降11万新西兰元,出口同比下降28%。

进口方面,来自中国的采购量同比增长6.2%,而来自欧盟的采购量下降了-6.0%,来自美国的采购量下降了-1.3%。最大的回调来自韩国,进口同比下降-32%。

欧洲市场

英国央行昨天将银行利率维持在4.00%不变,符合预期。这一决定略带鸽派倾向,货币政策委员会的两名成员斯瓦蒂·丁格拉(SwatiDhingra)和艾伦·泰勒(AlanTaylor)投票支持立即降息25个基点。货币政策委员会还以7比2的投票结果决定在未来12个月内继续将用于货币政策目的的英国政府债券存量减少700亿英镑,使总额降至4880亿英镑。

政策制定者重申,采取“渐进和谨慎”的方法仍然是适当的,进一步宽松的时机取决于通货紧缩的程度。声明强调,政策不是预先设定的路线,将灵活应对新数据。

在通胀方面,央行承认取得了进展,但继续关注风险。8月份CPI稳定在3.8%,预计9月份将小幅走高,然后回落至2%的目标。工资增长已从峰值放缓,预计将进一步放缓,而服务业通胀则基本持平。尽管如此,英国央行警告说,中期上行风险仍然“突出”,特别是如果CPI的暂时上升影响到工资和价格定价的话。

美国市场

截至9月13日当周,美国初请失业金人数下降-33人至231人,低于预期的240人。首次申请失业救济人数的四周移动平均线下降-750至240k。

在截至9月6日的一周内,持续申请失业救济人数下降了-7人至1920人。持续申请失业救济人数的四周移动平均线下降了-10k至1933k。

(亚汇网编辑:林雪)

- 正文结束 -